法人医療保険・税制改正!医療保険を法人で加入するメリット

法人向け医療保険を徹底比較!

法人向け医療保険 新税制ルール対応版!

社長が加入する医療保険の選び方がわかります。

法人向け医療保険 新税制ルール対応版!

社長が加入する医療保険の選び方がわかります。

2019年10月8日から保険料の取扱いについて税制改正されました。

解約返戻金のない(あってもごくわずかである)『短期払』の第三分野保険

解約返戻金のない(あってもごくわずかである)短期払の第三分野保険については、10月8日から新税制が適用されました。今後、法人で医療保険に加入する際のポイントを解説していきます。

『第三分野保険』とは

病気死亡保障のない(あってもごくわずかである)医療保険やがん保険、介護保険や長期傷害保険など、入院や手術、がん診断給付金や介護費用などを保障する保険のことを『第三分野保険』といいます。

『短期払』とは

一生涯保障となるような長期保障となる保険期間について、5年や60歳までといった短期間で保険料の払込みを完了することを保険料の『短期払』といいます。

『第三分野保険』とは

病気死亡保障のない(あってもごくわずかである)医療保険やがん保険、介護保険や長期傷害保険など、入院や手術、がん診断給付金や介護費用などを保障する保険のことを『第三分野保険』といいます。

『短期払』とは

一生涯保障となるような長期保障となる保険期間について、5年や60歳までといった短期間で保険料の払込みを完了することを保険料の『短期払』といいます。

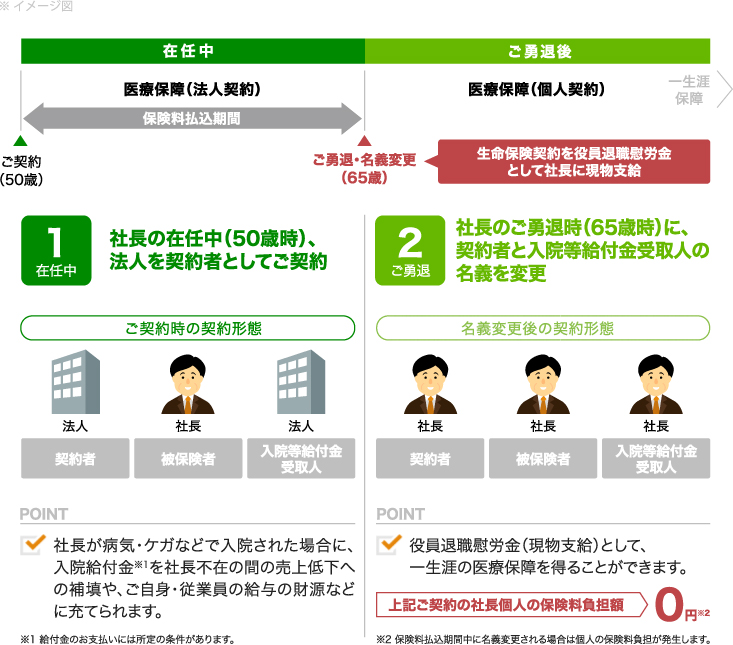

法人で医療保険に加入するメリット

メリット1

保険料損金

1名あたり通算して年間30万円まで全額損金扱いにすることができます。

(2019年10月8日以降に加入した短期払の医療保険等を通算)

ケースA

医療保険①保険料・年29.5万円+医療保険②保険料・年5万円=合計30万円 ➡①②ともに全額損金OKケースB

医療保険①保険料・年29.5万円+医療保険②保険料・年10万円=合計30.5万円➡①②ともに全額損金にはできず、所定の計算式により一部損金扱いとなり、残りは資産計上する必要があります。メリット2

保険料・払込み期間と保障期間

保険料の払込み期間は短期間で完了しますが、保障される期間は一生涯です。

※保険料払込み期間は短いタイプで3年~10年で完了します。

(保険会社により取扱いが異なります。)

(保険会社により取扱いが異なります。)

メリット3

保険料払込み完了後

保険料負担なく、個人名義の医療保険として継続することができます。

ご勇退時に退職金の一部として、保険契約を現物支給します。

※退職金としての譲渡価格=解約返戻金相当額

解約返戻金額は保険会社や入院日額によりますが、10万円~30万円程度です。

※保険料の払込完了後、退職金として医療保険を個人に名義変更する場合、譲渡価格である解約返戻金額は、保険会社・入院 保障日額などによりますが、入院保障日額1万円の場合で、10万円程度です。

※契約者が法人の場合と、契約者が個人の場合とでは、入院給付金等、給付金に関する課税関係が異なります。詳しくはお問 い合わせください。

※記載の税務についてのお取り扱いは、令和元年6月28日現在の税制に基づいた一般的なお取り扱いをご案内しているものであり、実際のお取り扱いとは異なる場合があります。また、この取り扱いは、将来変更される可能性があります。具体的な税務の取り扱いについては、顧問税理士などの税務の専門家や所轄の税務署にご確認ください。

※契約者が法人の場合と、契約者が個人の場合とでは、入院給付金等、給付金に関する課税関係が異なります。詳しくはお問 い合わせください。

※記載の税務についてのお取り扱いは、令和元年6月28日現在の税制に基づいた一般的なお取り扱いをご案内しているものであり、実際のお取り扱いとは異なる場合があります。また、この取り扱いは、将来変更される可能性があります。具体的な税務の取り扱いについては、顧問税理士などの税務の専門家や所轄の税務署にご確認ください。

法人で加入する医療保険・Q&A

2019年10月7日までに加入した場合の保険料の損金割合は?

当該事業年度に支払った保険料の全額、損金算入が認められています。

(支払完了するまで、改正前の税制が適用されます)

(支払完了するまで、改正前の税制が適用されます)

2019年10月8日以降に加入した場合の保険料の損金割合は?

被保険者一人当たりについて、当該事業年度に支払った保険料が30万円以下であるものについては全額、損金算入が認められます。

(但し、被保険者1人につき2以上の第三分野保険に加入している場合は、支払った保険料額の合計が30万円以下であるもの)

(但し、被保険者1人につき2以上の第三分野保険に加入している場合は、支払った保険料額の合計が30万円以下であるもの)

30万円を超える医療保険はどうなるの?

保険料の払込期間によっては全額損金または一部損金となります。

法人税基本通達関係6月28日国税庁発遣パブリックコメント新旧対照表[PDF:194.1KB]

令和元年6月28日国税庁発遣 ~法人税基本通達9-3-5(定期保険及び第三分野保険に係る保険料)抜粋~

法人が、保険期間を通じて解約返戻金相当額のない定期保険又は第三分野保険(ごく少額の払戻金のある契約を含み、保険料の払込期間が保険期間より短いものに限る。以下9-3-5において「解約返戻金相当額の短期払の定期保険又は第三分野保険」という)に加入した場合における当該事業年度に支払った保険料の額について

法人が、保険期間を通じて解約返戻金相当額のない定期保険又は第三分野保険(ごく少額の払戻金のある契約を含み、保険料の払込期間が保険期間より短いものに限る。以下9-3-5において「解約返戻金相当額の短期払の定期保険又は第三分野保険」という)に加入した場合における当該事業年度に支払った保険料の額について

複数の保険会社商品をまとめて資料請求(一括見積り依頼)できます。

お客さまのご希望が特にない場合は、当社取扱い約15社の保険会社の中から、今おすすめの法人加入向け医療保険の資料を3社程度、はじめにご郵送します。

更に具体的なご検討の際には、お客様のご要望や健康状態などに基づいた医療保険商品のご提案と法人ならではの税務の取り扱い注意点など、お客さまの保険選択と導入のお役にたてます様、心を込めてアドバイスさせていただきます。

社長が選ぶ医療保険を徹底比較!

法人向け医療保険 損金・新税制ルール対応版!

社長で加入する『医療保険』選び方がわかります。

法人加入において、保険料や給付金に対する税務の取り扱いに関する知識は必須と考えています。

経験豊かなスタッフが医療保険の商品情報のみならず、保険料や給付金に関する税務の取り扱いについて詳しくご説明いたします。

※確定申告等、具体的な税務の取り扱いについては、顧問税理士などの税務の専門家や所轄税務書にご確認の上手続きをして下さい。

経験豊かなスタッフが医療保険の商品情報のみならず、保険料や給付金に関する税務の取り扱いについて詳しくご説明いたします。

※確定申告等、具体的な税務の取り扱いについては、顧問税理士などの税務の専門家や所轄税務書にご確認の上手続きをして下さい。

当社はプライバシーマーク制度に沿った運用により、お客様の個人情報保護に努めています。

PDFファイルをご覧になるには、アドビシステムズ社が配布しているAdobe Readerが必要です(無償)。Adobe Readerをインストールすることで、PDFファイルの閲覧・印刷などが可能になります。ボタンからダウンロードしてください。