役員退職金で受け取る有利な点は?

退職金と、役員報酬の増額、受け取り金額はどちらが有利?

退職金としての受け取りが有利です。

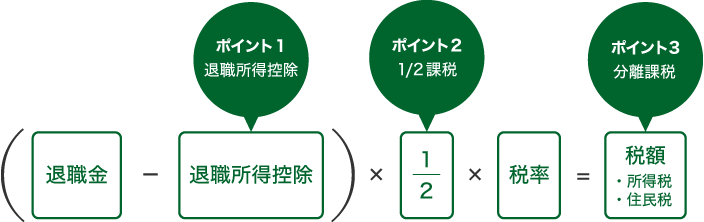

退職金には税務上「3つの有利な点」があります。

退職所得控除…基礎的な非課税枠を活用できます

1/2課税…退職所得控除を引いた半額が非課税になります

分離課税…退職金を受け取っても役員報酬にかかる所得税率は上がりません

ポイント1 退職所得控除…基礎的な非課税枠が活用できます。

在職25年の人が退職した場合

までは税金がかかりません。

までは税金がかかりません。| 勤続年数 | 退職所得控除額の計算方法 |

|---|---|

| 20年まで | 40万円 × 勤続年数(80万円未満の場合は80万円) |

| 21年目~ | 70万円 × 勤続年数 |

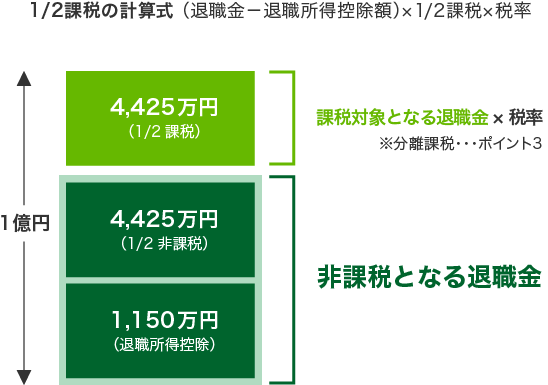

ポイント21/2課税…さらに、退職所得控除を引いた半額が非課税になります。

在職25年の人が

1億円の退職金を受け取った場合

1億円の退職金を受け取った場合

1/2課税により、退職所得と加えて5,575万円が非課税になります。

ポイント3分離課税…退職金を受け取っても役員報酬にかかる所得税率は上がりません。

所得税の計算において、退職した年度の役員報酬と退職金は合算されません。

在職25年の人が

1億円の退職金を受け取った場合

1億円の退職金を受け取った場合

(10,000万円-1,150万円※退職所得控除)×1/2=4,425万円

実質退職金受け取り額は、10,000万円-1,955万円≒8,045万円になります。

退職所得に関する税務のまとめ

2019年の税制改正から新税制に変わりました。

それでも役員退職金積立は、保険活用が合理的な手段です

生命保険保険なら時間を味方にコツコツと準備することができます

保障性

貯蓄性

損金性

●役員報酬を増額するよりも、役員退職金は税務上有利!

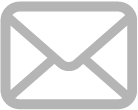

複数社ある保険会社の中から、比較せずに役員退職金保険に加入しますか?

法人で加入する『役員退職金保険』の選び方がわかります!

- 中小企業の社長にはどのくらいの保障が必要?

- 勇退時期に合わせて役員退職金に加入できる?

- 生命保険を比較するのは大変なのでは?

- 持病があると保険加入をあきらめなければいけない?

- 経営が苦しい時は解約するしかない?苦しい時の保険活用術とは

- 法人専門の保険代理店に相談するメリットは何?

法人保険専門チーム体制で経営者の課題・問題を一緒に解決します

ご検討やご相談を価値あるものにするために

お気軽に資料請求いただけるようお問合せ方法をお選びいただけます

オンライン相談

資料などを共有しながら

ご相談いただけます。

メール

いつでもメールフォーム

からお問合せいただけます。

こんな時にはオンライン面談

こんな方が便利!!

・とりあえず、検討する資料と簡単な質問や説明が聞きたい!

・来てもらう程ではない!

・他からもすすめられているので比較したい など

・とりあえず、検討する資料と簡単な質問や説明が聞きたい!

・来てもらう程ではない!

・他からもすすめられているので比較したい など

その他こんな場合にも

・従業員に話を聞かれたくない

・感染症などで面談を控えている

・テレワークで社内コミュニケーションをしている

・会社ではなく、自宅や出先で気軽に相談したい

・面談スペースが手狭なので話しにくい

・社長は東京、専務は大阪など複数個所から参加できるようにしたい

・詳しく聞きたいが、来てもらうと契約しなくてはならないのでは?

・空いた時間の合間に相談したい

・従業員に話を聞かれたくない

・感染症などで面談を控えている

・テレワークで社内コミュニケーションをしている

・会社ではなく、自宅や出先で気軽に相談したい

・面談スペースが手狭なので話しにくい

・社長は東京、専務は大阪など複数個所から参加できるようにしたい

・詳しく聞きたいが、来てもらうと契約しなくてはならないのでは?

・空いた時間の合間に相談したい

「退職金準備に失敗したくない!」

そんな社長の強い味方でありたい

それが私たちの基本スタンスです

そんな社長の強い味方でありたい

それが私たちの基本スタンスです

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。役員退職金保険に関するご相談・お見積りは、経営者様の要望があれば、何回でも無料でご利用いただけます。お客様のご意向がある場合、NDA(秘密保持契約書)の取り交わしにも対応しております。