役員退職金は勝手に決めてもいい?

退職金額は勝手に決めることができる?

決めることができます。ただし、過大な退職金は役員賞与となることがあります。

役員退職金額を決める際の注意すべきポイント

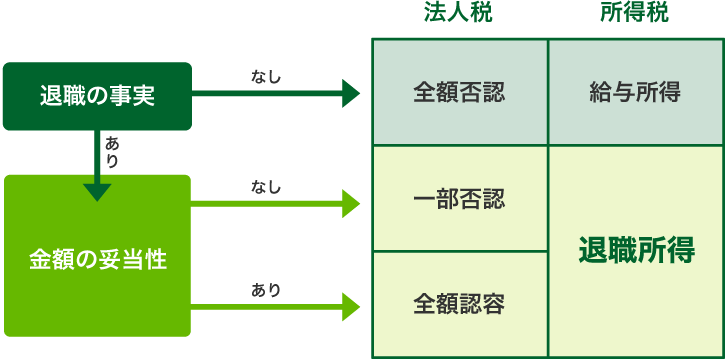

退職所得・認定フローチャート

ポイント1 合理的な説明ができる退職金額の根拠が必要

一般的な役員退職金の算出根拠

※1 功績倍率は通常1.0~3.0の範囲で設定されます。資本金・従業員数・職種などにより異なります。

※2 功労加算金は30%の範囲内で設定されます。

上記の役員退職金の損金算入限度額は一般的な考え方です。

しかし、役員在任中に大きく役員報酬が変動した場合や最終報酬月額だけが極端に高い場合などは、上記の計算式に従っていても否認されるケースがあります。

さらに、合理的な退職金額を算出する根拠として、以下3つのポイントがあります。

しかし、役員在任中に大きく役員報酬が変動した場合や最終報酬月額だけが極端に高い場合などは、上記の計算式に従っていても否認されるケースがあります。

さらに、合理的な退職金額を算出する根拠として、以下3つのポイントがあります。

最終報酬月額

最終報酬月額の算出根拠は以下を基準にするといった決め方があります。

同一業種

同一規模

同一エリア

功績倍率

著しく役員報酬が低いケースで退職金を支払う場合には、3倍以上の倍率設定でも妥当な退職金額になる場合があります。

また、役員報酬が極端に高いケースでは、2倍の功績倍率でも否認されることがあります。

また、役員報酬が極端に高いケースでは、2倍の功績倍率でも否認されることがあります。

功労加算金

会社を創業した功労、業績を拡大した功労など、事実として会社の業績発展に寄与した実績が証明されることが必要です。

ポイント2 みなし退職ではなく、経営から退いた事実が必要

最低限必要な対策

- 役員報酬の50%以上の減額

- 非常勤役員等への登記変更

- 株主総会による退職金支払いの議決、議事録の作成

+

- 役員退職金規程の整備

+

経営から退いた事実

- 経営の重要事項に口出しをしない

- 新商品の開発や製作への関与

- 金融機関・取引先などとの具体的な交渉

注意

最低限必要な対策をとっても、株式の大半を所有している場合などは、退職とされないケースがあります。

最低限必要な対策をとっても、株式の大半を所有している場合などは、退職とされないケースがあります。

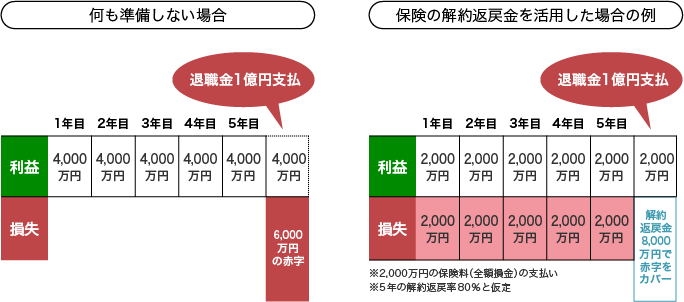

ポイント3 会社に負担をかけない退職金準備が必要

一度に高額の退職金を支払うことで赤字決算に陥ることがあります。(繰越欠損金の発生)

5年間、毎年4,000万円程度の利益を出している法人

2019年7月7日までに法人で加入した保険契約に基づき記載しています。

繰越欠損金を発生させたくない場合、毎年の利益の中から保険料を負担し、5年後の退職金支払い時に解約返戻金(雑収入)を受け取ることで、会社に負担をかけない退職金が受け取れます。

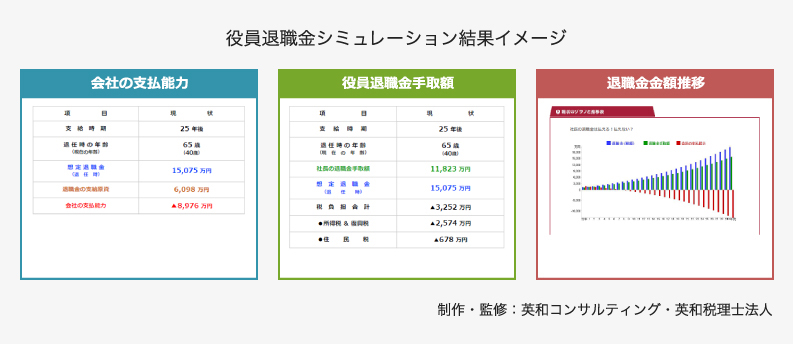

自分の退職金はどれくらいもらえるのだろうか?

適正な退職金額を知りたいと思ったら……

適正な退職金額を知りたいと思ったら……

まずは適正な退職金額を知ることから始めませんか?

役員退職金シミュレーションを活用すると、次のようなことが確認できます。

- 役員報酬に基づく想定退職金額

- 税負担額(退職金に対する所得税・住民税)

- 退職金手取額

- 退職金積立不足額

- 想定退職金額に対応した積立プラン例