勇退退職と死亡退職の違いは?

勇退退職と、死亡退職の違いは?

退職金額として支払える金額、個人(または遺族)が受け取った際の税金が異なります。

退職金額の目安

在任年数、最終報酬月額、企業への貢献度(功績)を考慮の上、算定するのが一般的です。

|

在任10年 | 在任20年 | 在任30年 | 在任40年 |

|---|---|---|---|---|

| 60万円 | 1,800万円 | 3,600万円 | 5,400万円 | 7,200万円 |

| 80万円 | 2,400万円 | 4,800万円 | 7,200万円 | 9,600万円 |

| 100万円 | 3,000万円 | 6,000万円 | 9,000万円 | 1億2,000万円 |

| 150万円 | 4,500万円 | 9,000万円 | 1億3,500万円 | 1億8,000万円 |

※功績倍率は3.0で計算しています。また、功労加算金は含んでいません。

勇退退職金所得税

他の所得と分離課税されます。

所得税・住民税の対象になります。

退職所得控除額を控除した1/2の金額が課税対象になります。

(退職所得・分離課税)

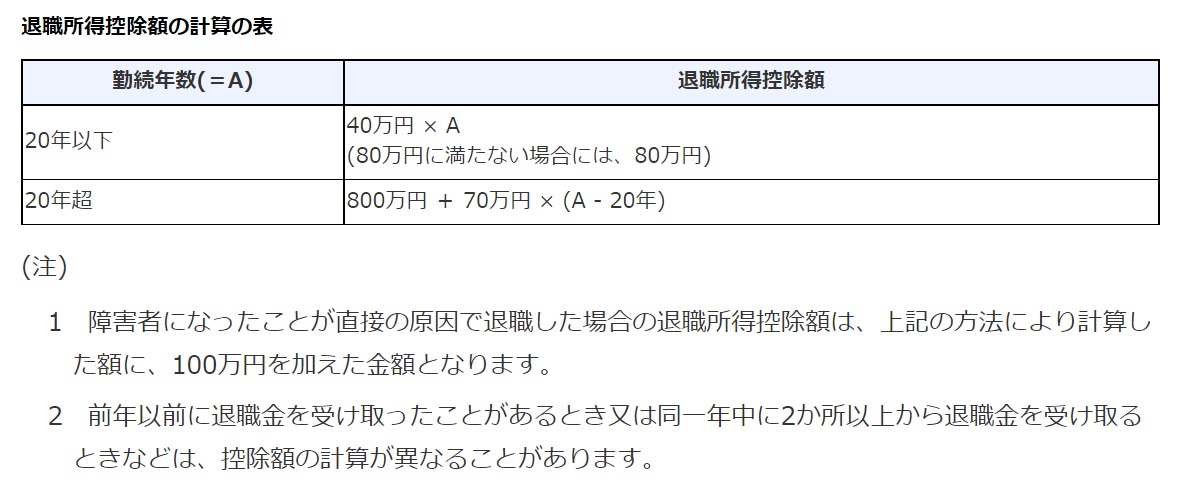

退職所得控除の計算方法

-

(例1) 勤続年数が10年2ヶ月の人の場合の退職所得控除額勤続年数は11年になります。

(端数の2ヶ月は1年に切上げ)

40万円×(勤続年数)=40万円×11年=440万円(例2) 勤続年数が30年の人の場合の退職所得控除額800万円+70万円×(勤続年数-20年)=800万円+70万円×10年=1,500万円

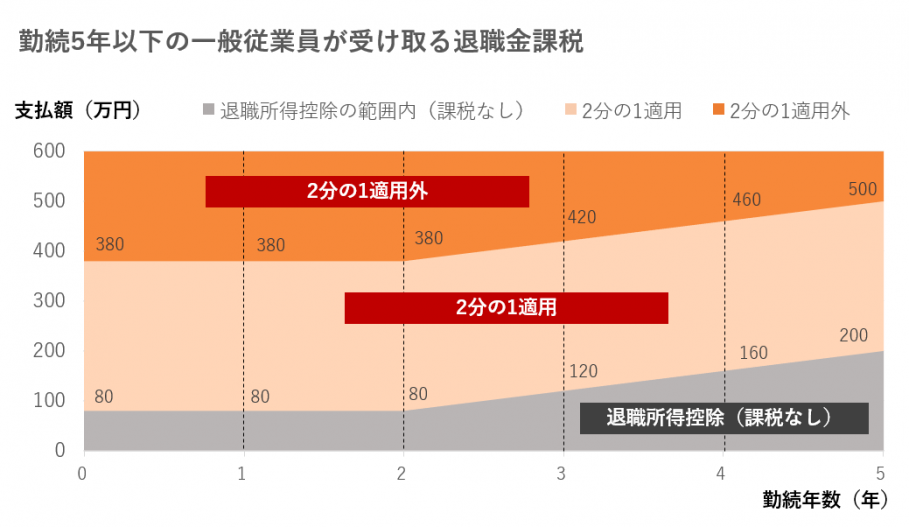

勤続年数5年以下の方はご注意下さい。1/2計算の適用ができない場合があります。

退職金については、退職所得控除後の金額の2分の1を課税対象とする制度が長い間採用されていましたが、平成24年(2012年)には、勤続年数が5年以下の『役員等が』支払いを受ける退職金(特定役員退職金等)については、2分の1課税は適用しない旨の改正が行われました。

さらに令和3年(2021年)税制改正により、役員だけでなく『勤続5年以下の一般の従業員』が支払を受ける退職金(短期退職手当等)についても「退職所得控除額を控除した残額のうち300万円を超える部分」については2分の1課税を適用しないことになりました。

まとめ・勤続年数5年以下の退職手当等

特定役員等(役員等勤続年数が5年以下である役員等)

特定役員等が支払を受ける退職手当等、その役員等勤続年数に対応する退職手当等として支払を受けるもの)については、退職金の額から退職所得等を差し引いた額が退職所得の金額になります。(上記計算式の1/2計算の適用はありません)

「役員等」とは次のイ~ハに掲げる人のことをいいます。

イ 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人並びに

これら以外の者で法人の経営に従事している一定の者

ロ 国会議員および地方公共団体の議会の議員

ハ 国家公務員および地方公務員

イ 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人並びに

これら以外の者で法人の経営に従事している一定の者

ロ 国会議員および地方公共団体の議会の議員

ハ 国家公務員および地方公務員

一般従業員が受け取る退職金等【令和4年1月1日から適用】

『役員等以外』の勤続年数が5年以下である方(一般社員)についても、令和4年1月1日以後に支払いを受けるべき退職金のうち300万円を超える場合は、退職金所得の計算上、1/2計算ができなくなりました。(退職所得控除のみの適用となります。)

死亡退職金相続税 他の相続財産と合わせて相続税の対象になります。

死亡退職金+弔慰金とすることで退職金として受け取れる額が拡大します。

また、死亡退職金には、「2つの非課税財産」があります。

死亡退職金には、弔慰金(非課税)を加算することができます。

弔慰金=非課税

- 業務上死亡:

- 死亡時の普通給与の36ヶ月分は弔慰金として非課税。

それを超える場合は死亡退職金として相続税の対象になります。

- 業務外死亡:

- 死亡時の普通給与の6ヶ月分は弔慰金として非課税。

それを超える部分は死亡退職金として相続税の対象になります。

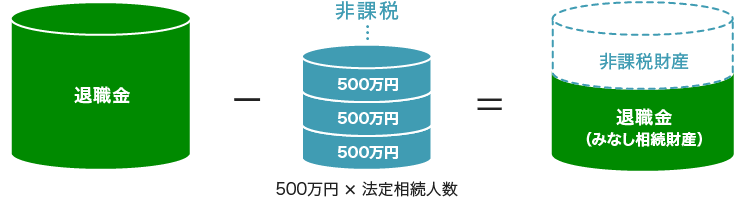

さらに、死亡退職金には非課税財産があります。

非課税財産

法定相続人1人当たり500万円は非課税になります。

※個人名義の契約者として加入していた生命保険の保険金・非課税枠とは別枠の非課税財産になります。

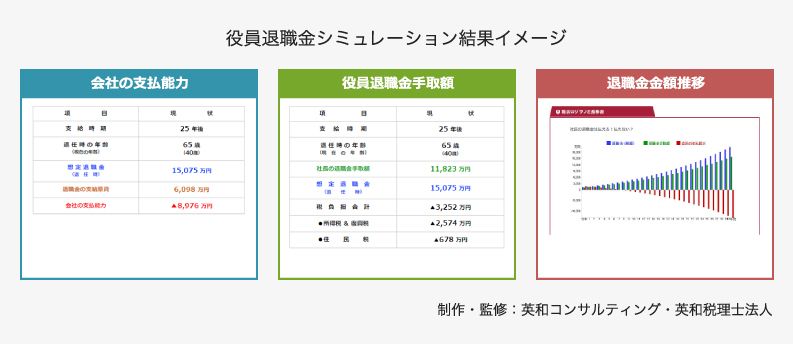

自分の退職金はどれくらいもらえるのだろうか?と気になったら……

役員退職金シミュレーションを活用すると、次のようなことが確認できます。

- 想定退職金額に対応した積立プラン例

- 役員報酬に基づく想定退職金額

- 税負担額(退職金に対する所得税・住民税)

- 退職金手取額

- 退職金積立不足額

当社はプライバシーマーク制度に沿った運用により、お預かりしたお客様の個人情報保護に努めています。