「自社株対策(資産承継)」の切り札は"生命保険"

円滑な事業継続を実現するために

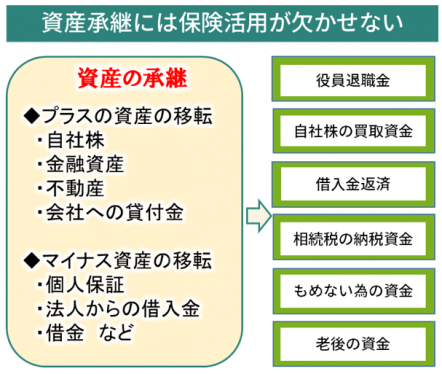

資産を減らさず、自社株を承継する

近年、特例事業承継税制などの法的な整備も行われてきましたが、万能な解決策ではありません。

納得のいく自社株承継を行うために、『納税資金準備』・『株式買取り資金準備』・『遺留分対策』・『代償交付金準備』など高額になる自社株問題の解決策の一つとして、生命保険の活用を検討されてみてはいかがでしょうか。

納得のいく自社株承継を行うために、『納税資金準備』・『株式買取り資金準備』・『遺留分対策』・『代償交付金準備』など高額になる自社株問題の解決策の一つとして、生命保険の活用を検討されてみてはいかがでしょうか。

金庫株の活用

失敗しない『事業承継対策』

3つのポイント

3つのポイント

やってはいけない!

「中小企業の事業承継」シリーズ

「中小企業の事業承継」シリーズ

事業承継小冊子

プレゼント

プレゼント

納得のいく『事業承継』にはコツがいる

事業承継は『早く始めて』『時間をかけて』準備する

事業承継はオーナー経営者にとって特に頭の痛い問題です。

事業承継には左図のように3つの要素があり、「経営の承継」や「後継者の育成」は外部からも様子をうかがい知ることができますが「資産の承継」については外部からは見えません。

また、「資産の承継」の中でも”自社株”については外部へ売却できないだけでなく、贈与や相続の場合に高額な納税資金が必要になることがあります。

優良企業と言われる会社ほど事業承継に対する意識が高く、時間をかけてコツコツと準備しています。

納得の事業承継のコツは早い時期から

・「資産の承継」

・「後継者の育成」

・「経営の承継」

この3つを意識し『時間を味方につけて』長期間に渡り計画的に準備しているのです。

事業承継には左図のように3つの要素があり、「経営の承継」や「後継者の育成」は外部からも様子をうかがい知ることができますが「資産の承継」については外部からは見えません。

また、「資産の承継」の中でも”自社株”については外部へ売却できないだけでなく、贈与や相続の場合に高額な納税資金が必要になることがあります。

優良企業と言われる会社ほど事業承継に対する意識が高く、時間をかけてコツコツと準備しています。

納得の事業承継のコツは早い時期から

・「資産の承継」

・「後継者の育成」

・「経営の承継」

この3つを意識し『時間を味方につけて』長期間に渡り計画的に準備しているのです。

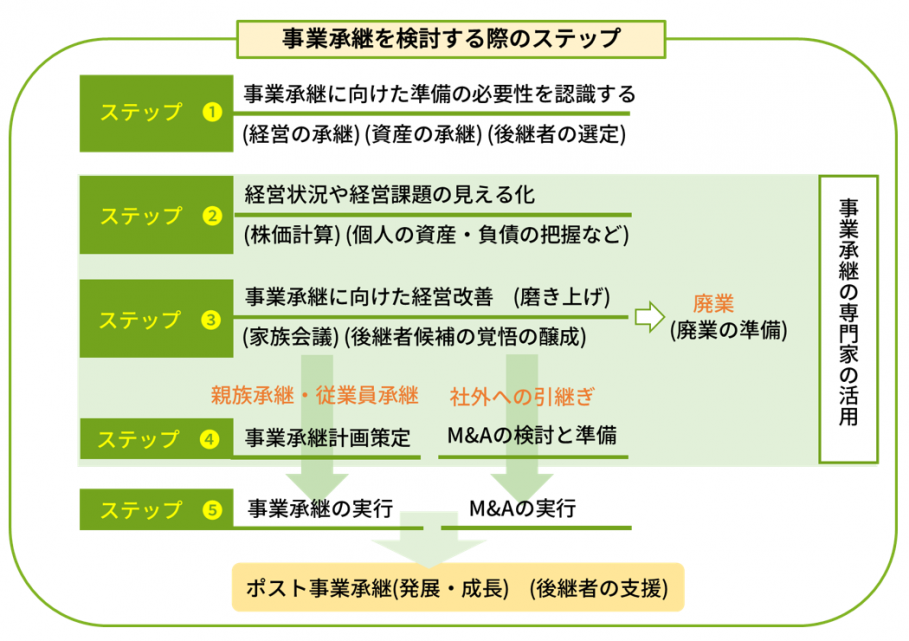

事業承継はどんな手順で始めればよいの?

事業承継を考え始めた際に行うべきステップがありますので、下記の図をご参考ください。

会社の経営状況や親族の状況に照らし合わせてご活用いただくことで、経営者様・後継者様の納得のいく事業承継になります。

会社の経営状況や親族の状況に照らし合わせてご活用いただくことで、経営者様・後継者様の納得のいく事業承継になります。

『自社株対策(資産承継対策)』が必要な中小企業とは?

以下の様な状況にある場合には、自社株式の分散防止や資産移転に欠かせない納税資金の準備などの自社株対策が必要です。

① オーナー経営者の財産の大部分が自社株であり、評価額が高額になっている

② 後継者の納税資金が不足している

③ 取引先の社長(外部株主)の相続の発生が予測され、自社株の分散が予想される

④ 自社株評価が高額で、毎年、株価が上昇している

⑤ 後継者以外の相続人(兄弟姉妹)がいる

⑥ 別れた配偶者が株式を保有している

⑦ 役員の退職時に株式を買取る必要がある

⑧ 社員持ち株会があり、後継者の議決権割合に問題が生じてしまう

② 後継者の納税資金が不足している

③ 取引先の社長(外部株主)の相続の発生が予測され、自社株の分散が予想される

④ 自社株評価が高額で、毎年、株価が上昇している

⑤ 後継者以外の相続人(兄弟姉妹)がいる

⑥ 別れた配偶者が株式を保有している

⑦ 役員の退職時に株式を買取る必要がある

⑧ 社員持ち株会があり、後継者の議決権割合に問題が生じてしまう

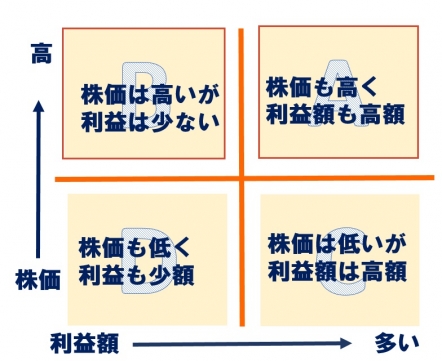

『自社株承継(資産承継)』のスタートは自社株の現状把握から始まる!

自社株承継に関しては、株価の高い企業ほど効果的な方法を模索していると思います。

株価が低い場合でも、家族関係が複雑な場合や外部株主(親族外)がいる場合など、問題が発生することがありますので注意が必要です。

例えば、外部株主から株式買取り請求をされ、「株式取得のための資金」を急いで準備しなければならない場合や、外部株主の死亡により、自社株が経営に関係のない甥や姪に相続されてしまう場合があります。資産承継の手始めは株価の高い・低いではなく『自社株の現状を把握する』に尽きます。

主だったものとして株価算定・名義株の有無・外部株主の経営状況の把握などが必要になります。

株価が低い場合でも、家族関係が複雑な場合や外部株主(親族外)がいる場合など、問題が発生することがありますので注意が必要です。

例えば、外部株主から株式買取り請求をされ、「株式取得のための資金」を急いで準備しなければならない場合や、外部株主の死亡により、自社株が経営に関係のない甥や姪に相続されてしまう場合があります。資産承継の手始めは株価の高い・低いではなく『自社株の現状を把握する』に尽きます。

主だったものとして株価算定・名義株の有無・外部株主の経営状況の把握などが必要になります。

『自社株承継(資産承継)』"いつ"・"どんな方法"で承継させるのか?

自社株対策は、高騰する株価を下げていかに負担無く後継者へ資産移転していくかということになります。自社株移転の方法としては「譲渡(買取り)」「贈与」「相続」のいずれか、またはその組み合わせしかなく、自社株評価を短時間で簡単に下げる方法はありません。

また、事業承継税制の納税猶予を活用する方法も検討されているオーナー経営者も多いのですが、活用するには様々な制限があり、納税猶予を取り消される可能性があったり、申請にかかる手間や税理士に支払う費用などの問題から、思うように活用されていません。

また、事業承継税制の納税猶予を活用する方法も検討されているオーナー経営者も多いのですが、活用するには様々な制限があり、納税猶予を取り消される可能性があったり、申請にかかる手間や税理士に支払う費用などの問題から、思うように活用されていません。

■株式の譲渡

高額になっている自社株の場合、後継者自身が自社株式を買取れるほどの金融資産を持っているケースは多くありません。相続の際には銀行から借入れをして買取るケースはありますが、後継者自身が何千万円も返済していくことは現実的ではないため株式の譲渡は難しいものとなります。 その場合には生命保険を活用することで、株式買取り資金や納税資金の準備ができますので検討されてみてはいかがでしょうか。■株式の贈与の活用

生前対策の基本として毎年110万円の範囲内や310万円の範囲で自社株を贈与する方法がありますが、自社株が高額な場合には非課税の範囲の金額では資産移転に長い時間を要することになってしまうため効果は限定的になります。そのため仮に相続税率が55%になるような場合には、非課税枠を超えた額を贈与し、贈与税率が20%になってしまっても、毎年確実に自社株の贈与を行うことで、最終的に大きな税効果を生み出すことになりますので検討してみてください。

■相続発生時の準備

相続時に後継者が自社株を相続すると、親族間で資産の偏りが発生するケースが多くあります。 その場合「納税資金準備」に加え、親族間で揉めない資金「代償交付金」や「遺留分対策資金」などが必要になります。相続発生時の自社株対策として現金化できる生命保険金は欠かせない対策の一つになるため、法人で加入する生命保険と個人で加入する生命保険の両面から検討する必要があります。自社株(資産承継)の対策を行わないと"どうなるの" ?

後継者にとって突然の自社株承継(資産承継)は難易度MAX!!

■自社株が高騰している場合

自社株にかかる相続税が高額になると、納税資金を支払うために会社や銀行から借入れが必要になってしまいます。

その場合、返済のために後継者自身の役員報酬を大幅に上げて返済することになり所得税の負担が増えるだけでなく経営上の財務リスクも高まります。

また、平等に子供たちに自社株を相続させた場合には、後継者の議決権割合が低下するため、以後の会社運営に支障をきたすことがあります。

自社株にかかる相続税が高額になると、納税資金を支払うために会社や銀行から借入れが必要になってしまいます。

その場合、返済のために後継者自身の役員報酬を大幅に上げて返済することになり所得税の負担が増えるだけでなく経営上の財務リスクも高まります。

また、平等に子供たちに自社株を相続させた場合には、後継者の議決権割合が低下するため、以後の会社運営に支障をきたすことがあります。

■腹が据わっていない後継者の場合

まだ腹が据わっていない状態や、社内での信頼を得られていない状態で突然の事業承継となってしまうと、先代の社長に仕えた役員や幹部社員と後継者が経営方針を巡って争いになる懸念があり、経営状況が厳しい場合には、役員や幹部と揉めていたら、すぐに倒産の危機となりえます。

また、財務面(資産の承継)が行われていない場合や資金の問題を後継者自身が把握していない場合などは、資金繰りに困窮する場面も多く見受けられます。

早期に後継者自身の経営姿勢を明確化することや責任のある言動によって信頼獲得するとともに、万一の場合に最低限必要な資金準備(借入れに頼らない資金準備)として『借入金の一部返済額+毎月の固定費×必要月数』が必要となります。

まだ腹が据わっていない状態や、社内での信頼を得られていない状態で突然の事業承継となってしまうと、先代の社長に仕えた役員や幹部社員と後継者が経営方針を巡って争いになる懸念があり、経営状況が厳しい場合には、役員や幹部と揉めていたら、すぐに倒産の危機となりえます。

また、財務面(資産の承継)が行われていない場合や資金の問題を後継者自身が把握していない場合などは、資金繰りに困窮する場面も多く見受けられます。

早期に後継者自身の経営姿勢を明確化することや責任のある言動によって信頼獲得するとともに、万一の場合に最低限必要な資金準備(借入れに頼らない資金準備)として『借入金の一部返済額+毎月の固定費×必要月数』が必要となります。

■外部に「元役員・元従業員」株主が存在する場合

退職後も株主となっている「元役員・元従業員」が複数いるケースや、取引先の外部株主が存在しているケースには事前の対策が必要です。高齢化した元従業員には相続が発生し、自社株の買取りの依頼が舞い込むため、突然の自社株買取資金が必要になります。また、社業と関係ない元従業員の家族が相続することになるため当初の意義とかけ離れるばかりか、解消するために資金だけでなく手間と時間もかかるため事前に準備する必要があります。

退職後も株主となっている「元役員・元従業員」が複数いるケースや、取引先の外部株主が存在しているケースには事前の対策が必要です。高齢化した元従業員には相続が発生し、自社株の買取りの依頼が舞い込むため、突然の自社株買取資金が必要になります。また、社業と関係ない元従業員の家族が相続することになるため当初の意義とかけ離れるばかりか、解消するために資金だけでなく手間と時間もかかるため事前に準備する必要があります。

■多額の借入金がある場合・・・(後継者がいない場合)

突然社長(連帯保証人)が亡くなり会社の借金が返済できない場合、借入金「連帯保証債務」は残された家族へ相続されます。後継者がいない場合には会社清算となってしまうため奥様や家族に負債が残ってしまいます。

相続放棄や限定承認などもできますが、個人の資産が借入金を上回らなければ自宅とその他財産もすべて放棄することになり、残された家族には財産が何も残らなくなってしまいます。

また、信用保証協会付の融資は、連帯保証債務がなくなるわけではなく、銀行に対して信用保証協会が一旦弁済してくれるだけで、その後残された家族へ返済を求められます。家族に迷惑がかからないためには、最低限、借入金の1.4倍~1.5倍の生命保険に加入することも検討する必要があります。

突然社長(連帯保証人)が亡くなり会社の借金が返済できない場合、借入金「連帯保証債務」は残された家族へ相続されます。後継者がいない場合には会社清算となってしまうため奥様や家族に負債が残ってしまいます。

相続放棄や限定承認などもできますが、個人の資産が借入金を上回らなければ自宅とその他財産もすべて放棄することになり、残された家族には財産が何も残らなくなってしまいます。

また、信用保証協会付の融資は、連帯保証債務がなくなるわけではなく、銀行に対して信用保証協会が一旦弁済してくれるだけで、その後残された家族へ返済を求められます。家族に迷惑がかからないためには、最低限、借入金の1.4倍~1.5倍の生命保険に加入することも検討する必要があります。

■多額の借入金がある場合・・・(後継者がいる場合)

突然の事業承継が発生してしまうと、取引先から今後の支払余力(与信状況の変化)を見て、取引条件の変更(支払期間の短縮・現金取引)などを要請されたり、金融機関が連帯保証人の引継ぎだけでなく、返済能力を心配して追加の融資について制限がかかるなど、不測の事態が起こる可能性があります。

突然の事業承継が発生してしまうと、取引先から今後の支払余力(与信状況の変化)を見て、取引条件の変更(支払期間の短縮・現金取引)などを要請されたり、金融機関が連帯保証人の引継ぎだけでなく、返済能力を心配して追加の融資について制限がかかるなど、不測の事態が起こる可能性があります。

自社株対策(資産承継)のポイントとは

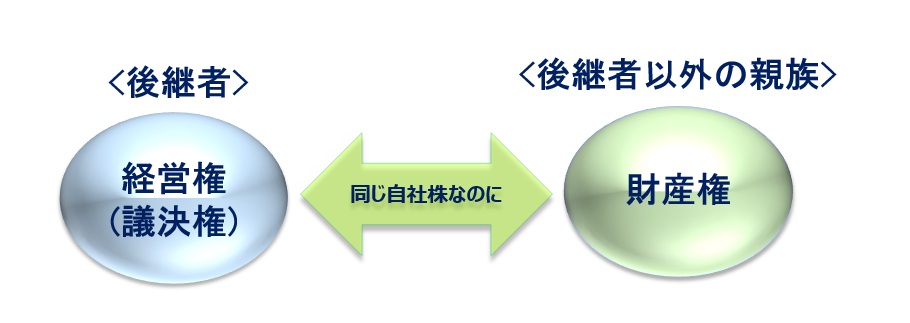

『後継者』と『親族』では自社株の考え方が違う!

自社株承継の難しいところは、立場によって『自社株』の見方が全く違うことです。

後継者から見ると自社株は「議決権」であり、後継者以外の親族から見た自社株は「財産」と異なっているため、経営者は、家族会議や後継者との話し合いを行いながら、もめない対策や準備が必要となります。

後継者から見ると自社株は「議決権」であり、後継者以外の親族から見た自社株は「財産」と異なっているため、経営者は、家族会議や後継者との話し合いを行いながら、もめない対策や準備が必要となります。

更に、オーナー経営者が持つ自社株は、簡単に外部へ売却できないだけでなく、換金性も悪く、相続が発生した場合には、多額の納税資金やもめない対策費用が必要になりますので事業承継を意識しはじめたときから、コツコツ対策しておく必要があります。もし、何も準備しない場合は、一筋縄ではいかないものとなってしまいますので、事前の準備こそが納得の行く自社株承継(資産承継)となります。

税金対策だけでは"納得のいく対策"は出来ない

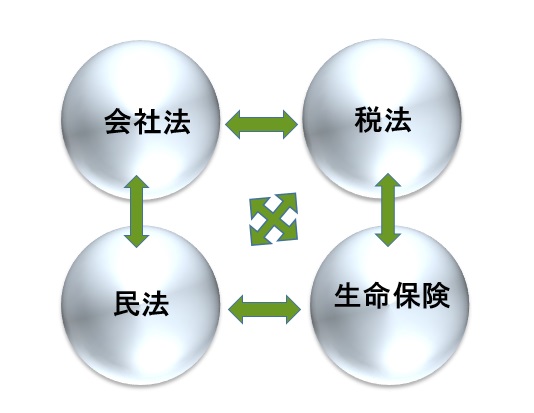

■税金問題だけではない!!『後継者の議決権確保』や『親族内の合意形成』が必要です。

自社株承継(資産承継)については、後継者が経営に集中する体制をどの様にするべきなのか迷うところですが、検討すべき事項は多岐にわたり、時間をかけて準備する必要があります。

どうしても目が行きがちなのが税金問題ですが、議決権については会社法になり、親族間の問題は民法の範疇になります。つまり、(自社株承継は)税務・会社法・民法が関係し、生命保険はそのうち資金問題(資産承継)の解決策の切り札となります。

①自社株の移転後の未来 = 後継者が経営に集中するため議決権をどのようにするべきなのか?

②後継者をサポートする次世代の人材育成 = 後継者の育成と人材育成

③納税資金の準備 = 計画的な資金準備、生命保険での準備と見直し

④もめない対策の資金準備 = 家族会議や後継者との2人会議の開催

④役員保証に必要な資金準備 = 会社の磨き上げ、補完として生命保険の準備

②後継者をサポートする次世代の人材育成 = 後継者の育成と人材育成

③納税資金の準備 = 計画的な資金準備、生命保険での準備と見直し

④もめない対策の資金準備 = 家族会議や後継者との2人会議の開催

④役員保証に必要な資金準備 = 会社の磨き上げ、補完として生命保険の準備

自社株対策に差が出る!!

資産を残す生命保険活用法

資産を残す生命保険活用法

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。

自社株対策のご相談につきましては無料でご利用いただけます。

NDA(秘密保持契約書)の締結を行ってからの相談となっておりますので、ご安心して相談頂けます。

|

※法人限定につき個人事業者様はご遠慮いただいております。 ※保険会社、保険代理店、および士業の方はご遠慮ください。 ワールドインシュアランスエージェンシー株式会社(東京) 登録番号 第17001101号 |

納得のいく事業承継にするためには、

『自社株承継(資産承継)』を

いかにスムーズに行うかが大切

『自社株承継(資産承継)』を

いかにスムーズに行うかが大切

自社株(資産承継)問題を解決する手段として

- 株式の買取り資金を一気に準備するのは難しい!

- 後継者が社長に就任した途端に、親族の相続問題に巻き込まれないためには?

- 外部株主から突然の株式買取請求が来た場合にどうすれば良い?

- 金庫株(自社株買い)の資金を準備するには?

- 負債や役員保証問題があって会社をたためない。家族に迷惑のかからない方法は?

- 高額な自社株を相続した後継者が納税資金で困らないためには?

- 後継者に自社株を相続させると、資産が偏りもめ事が起こる可能性がある

- 自社株を後継者に贈与するにも後継者自身が買取る資金がない!! 銀行借入れしか方法はないの?

"なぜ" 生命保険を活用すると良いの?!

自社株対策で生命保険を活用するメリット

❶後継者がすぐに使える資金を準備できる

生命保険の最大の特徴は、最短1週間程度で保険金が支払われ換金性の高い商品であることです。

法人契約で加入している場合には「資金繰り」「借入金の返済原資」などに使える資金になります。また、後継者が受取った保険金は「納税資金」「遺産分割資金(もめない対策資金)」「代償交付金」として活用でき、個人にとっても大きなメリットとなります。

法人契約で加入している場合には「資金繰り」「借入金の返済原資」などに使える資金になります。また、後継者が受取った保険金は「納税資金」「遺産分割資金(もめない対策資金)」「代償交付金」として活用でき、個人にとっても大きなメリットとなります。

◆保険活用のポイントまとめ

・換金性の良さ 保険金が受け取れるまで、最短1週間

・相続税の納税資金準備ができる

・会社名義の不動産がある場合、買取り資金としても活用できる

・借入金がある場合に返済資金に活用できる

・親族がもめない対策資金として活用できる

・換金性の良さ 保険金が受け取れるまで、最短1週間

・相続税の納税資金準備ができる

・会社名義の不動産がある場合、買取り資金としても活用できる

・借入金がある場合に返済資金に活用できる

・親族がもめない対策資金として活用できる

❷計画的に『納税資金』や『自社株買取り資金』の準備が可能

自社株が高額の場合、相続時に自社株に対する相続税の負担について悩まれている社長様も多いと思われます。

過去の事例として、自社株の価格が8億円、相続税の納税額が約3億円必要になりましたが、後継者に納税資金がなくても、生命保険の保険金を利用し相続税を納税したケースもあります。

このケースでは、法人で受け取った保険金を活用し、後継者が相続した自社株を法人に買い取ってもらうことで資金ができたため、後継者は自己資金が無くても相続税を納税できました。

自社株が高額になっている場合には、死亡保険金として受取れる生命保険も検討してください。

過去の事例として、自社株の価格が8億円、相続税の納税額が約3億円必要になりましたが、後継者に納税資金がなくても、生命保険の保険金を利用し相続税を納税したケースもあります。

このケースでは、法人で受け取った保険金を活用し、後継者が相続した自社株を法人に買い取ってもらうことで資金ができたため、後継者は自己資金が無くても相続税を納税できました。

自社株が高額になっている場合には、死亡保険金として受取れる生命保険も検討してください。

❸経営者として負債を残さない! 『借入金』の対策・準備ができる

中小企業の場合、経営者の担う役割は大きく、後継者が育っていない場合には売上が激減する場合が数多くあります。その場合、銀行の与信や取引先の与信状況も低下する恐れがあるため、後継者は事業承継した瞬間から厳しい経営環境となり、会社自体の存続も危ぶまれます。

売上減少した場合を想定して必要な資金「固定費×売上減少する期間(6ヶ月分や1年分)」の費用に加えて「必要とする借入れ返済額」など、後継者や親族に迷惑のかからない準備が必要です。

また、「経営者保証をつけている借入金」がある場合、親族や家族に負債を残さないためにも、最低限、借入金額と同額以上の生命保険金額を準備することをおすすめいたします。

売上減少した場合を想定して必要な資金「固定費×売上減少する期間(6ヶ月分や1年分)」の費用に加えて「必要とする借入れ返済額」など、後継者や親族に迷惑のかからない準備が必要です。

また、「経営者保証をつけている借入金」がある場合、親族や家族に負債を残さないためにも、最低限、借入金額と同額以上の生命保険金額を準備することをおすすめいたします。

❹後継者や遺族に直接、保険金を渡せる(名前をつけて渡せる)

経営者の突然の死亡により事業承継が発生した場合、あらかじめ必要な金額を準備できている後継者は少ないものです。

生命保険の最も大きなメリットは、経営者本人が後継者や遺族を保険金受取人に指名して生命保険に加入することによって、万が一の時に『指名した人』にすみやかに保険金が支払われることです。

指名された人(後継者など)が受け取った保険金は、相続税の納税資金に充てることも可能ですし、親族内のもめごとを解消する資金(代償交付金)として活用することもできます。

生命保険の最も大きなメリットは、経営者本人が後継者や遺族を保険金受取人に指名して生命保険に加入することによって、万が一の時に『指名した人』にすみやかに保険金が支払われることです。

指名された人(後継者など)が受け取った保険金は、相続税の納税資金に充てることも可能ですし、親族内のもめごとを解消する資金(代償交付金)として活用することもできます。

❺生命保険は資産承継対策の強い味方!!

さまざまな事業承継における「プラスの資産承継」✙「マイナスの資産承継」の場面で、保険を活用することで問題を解決しやすくするメリットがあります。

ただし、活用する商品選びや活用方法については事業承継に関する知識と経験がある保険の専門家に相談することをお勧めいたします。

自社株対策で生命保険を活用するデメリット

❶長期にわたり保険料を支払う必要がある

事業承継対策で活用する保険商品として、終身保険や定期保険を活用することはポピュラーですが、社長を退任して会長や相談役となっても、これらの商品は長期的に保険料の支払いを行なわなければならない商品です。

そのため、途中で支払いが困難になるような商品の選択は意味がありません。

つまり、「必要保障額」が得られるだけではなく「支払い可能な商品選択」が必要となります。その場合、定期保険の中でも解約返戻金のない掛け捨てタイプの商品などは、積立型の商品と比べると低廉な保険料となるため、経営状況にあわせて商品を検討する必要があります。

そのため、途中で支払いが困難になるような商品の選択は意味がありません。

つまり、「必要保障額」が得られるだけではなく「支払い可能な商品選択」が必要となります。その場合、定期保険の中でも解約返戻金のない掛け捨てタイプの商品などは、積立型の商品と比べると低廉な保険料となるため、経営状況にあわせて商品を検討する必要があります。

❷必要な時期までの「保険期間」にしていないと意味がない

役員の退任時期を自分自身では65歳と決めていても、経営状況や後継者の育成状況によって、予定通り退任する事は出来ません。加入する保険商品の『保険期間』も役員の退任時期で設定することも多く、保険が必要になる時期に保険期間が満了してしまうケースがあります。

保険料支払い期間は、役員の退任時期でも良いのですが、保険期間の設定は慎重に検討する必要があります。必要な時に保険の機能が発揮できない「保険期間(保障期間)」では意味がありません。また、病気やケガなどで入院や手術をしてしまうと、保障内容の見直しが難しくなることがあります。

保険料支払い期間は、役員の退任時期でも良いのですが、保険期間の設定は慎重に検討する必要があります。必要な時に保険の機能が発揮できない「保険期間(保障期間)」では意味がありません。また、病気やケガなどで入院や手術をしてしまうと、保障内容の見直しが難しくなることがあります。

❸保険金や解約返戻金を受取る場合には、税務上の益金計上になる

保険金や解約返戻金による益金によって、納税が発生します。その際には、業績を平準化させる程度の効果しか得られないケースもありますので、損金割合だけを気にするのではなく、保険金や解約返戻金を受取ることを想定し、加入する保険商品や加入期間・解約時期などを検討する必要があります。

弊社の事業承継にかける想い

『100年企業へ向けてのお手伝い』

弊社のお客様の多くは、いわゆる「ものづくりの会社」になります。事業を継続していくにあたり「事業用の土地」「機械設備装置」「技術を持った従業員様」に加え、目に見えない財産として「特許」や「許認可」など「社会的信用」を有するお客様ばかりです。その様な会社でも『自社株の承継(資産承継)』が進まず困っておられます。

弊社は、事業承継の中でも自社株承継(資産承継)の問題を保険活用によって解決策を提示しております。保険の提案だけでなく、法務・税務のバックアップを行い、親族の納得を前提とした解決策をご提案させていただきます。

弊社は、事業承継の中でも自社株承継(資産承継)の問題を保険活用によって解決策を提示しております。保険の提案だけでなく、法務・税務のバックアップを行い、親族の納得を前提とした解決策をご提案させていただきます。

『自社株承継(資産承継)のお手伝いの行動指針』

①お客様に役立つ価値ある情報提供をいたします。

②最新の知識の習得により解決策を提示いたします。

③メリットだけでなくデメリットも案内いたします。

④解決策を提案する際には、法令などの根拠を示します。

⑤アフターフォローありきのサービスを提供いたします。

⑥正確さと早い回答を両立させ、誠実に行動いたします。

②最新の知識の習得により解決策を提示いたします。

③メリットだけでなくデメリットも案内いたします。

④解決策を提案する際には、法令などの根拠を示します。

⑤アフターフォローありきのサービスを提供いたします。

⑥正確さと早い回答を両立させ、誠実に行動いたします。

自社株承継アシストで事業承継のお手伝い

自社株承継アシストは、オーナー経営者様の事業承継のサポートをさせていただくサービスです。

□ご提供させて頂くサービスの内容

①事業承継に係る相談

(株式の持ち分、簡易自社株価上昇シュミレーション)

②自社株承継のサポート 納税資金準備(金庫株化のご支援)

③後継者の自社株買取資金準備のアドバイス

④相続税に関わる納税資金準備(代襲相続・遺留分対策)

⑤贈与活用のアドバイス(非課税枠の活用)

⑤簡易株価計算サービス

⑥役員退職金シュミレーション(実質の手取り額・納税額)

⑦役員対応に係る役員退職金規定、議事録の各種雛形

⑦二次相続まで考慮した相続財産完全防衛額算出

会社を永続的に成長させるためのご提案をいたします。

□ご提供させて頂くサービスの内容

①事業承継に係る相談

(株式の持ち分、簡易自社株価上昇シュミレーション)

②自社株承継のサポート 納税資金準備(金庫株化のご支援)

③後継者の自社株買取資金準備のアドバイス

④相続税に関わる納税資金準備(代襲相続・遺留分対策)

⑤贈与活用のアドバイス(非課税枠の活用)

⑤簡易株価計算サービス

⑥役員退職金シュミレーション(実質の手取り額・納税額)

⑦役員対応に係る役員退職金規定、議事録の各種雛形

⑦二次相続まで考慮した相続財産完全防衛額算出

会社を永続的に成長させるためのご提案をいたします。

「自社株承継アシスト」をご利用したお客様の声

☑簡易株価計算を行ったことで、自社株対策を本気になって進めることができた。

☑何から手をつけて良いか分からなかったが、「経営承継」「資産承継」「後継者育成」に分けて考えられるようになった。

☑長男に会社の全株式を相続させた場合、遺留分について問題になることが分かった。

☑自社株の承継を検討していたが、解決策の1つとして生命保険の活用が効果的なことが分かった。

☑会社法上の金庫株化に疑問を持っていたが、株主構成とあわせて問題解決の糸口が見えた。

自社株承継(資産承継)の専門家としてサポート

税務だけでも、保険知識だけも解決できない!? 自社株承継(資産承継)の知識が必要

税理士や司法書士にも専門性がある!! 事業承継専門の事業承継士という選択も!

自社株対策(資産承継対策)というと、税理士に相談するケースが多いと思います。税理士に質問すれば何でも問題なく答えてくれるように思えてしまいます。ただ、税理士や司法書士であっても専門分野があり、事業承継のときは「自社株対策(資産承継対策)に特化した専門家」に依頼する必要があります。

これは、医師は内科、外科、小児科、精神科、皮膚科、眼科など細かく専門が分かれていて、特定の医療分野に特化しているからこそ深い知識や技術を提供できるのです。

同じように税理士も、相続税特化・飲食店特化・医療法人特化などの専門性か求められる時代となっています。特に自社株承継(資産承継)のような非常に専門性の高い領域の場合、自社株承継(資産承継)に特化した専門家が必要な時代となっています。

事業承継の専門資格者がご相談・ご提案いたします。

◆一般社団法人事業承継協会認定資格者

全体最適の視点を持った専門家のための、特別な資格

(税務・法務・ファイナンスの視点でコンサルティング)

◎事業承継士 2名在籍

◎事業承継プランナー 26名在籍

◆業務提携

◎ 株式会社ストライク M&A業務

◎ 一般社団法人事業承継協会 コンサルティング業務

◎ 事業承継センター株式会社 事業承継に係わる相談業務

◎ 税理士法人・税理士事務所 複数提携 税務・相続税申告

◎ 中小企業企業診断士 事業承継サポート

◎ 弁護士事務所 法務 会社法アドバイス

◆一般社団法人事業承継協会認定資格者

全体最適の視点を持った専門家のための、特別な資格

(税務・法務・ファイナンスの視点でコンサルティング)

◎事業承継士 2名在籍

◎事業承継プランナー 26名在籍

◆業務提携

◎ 株式会社ストライク M&A業務

◎ 一般社団法人事業承継協会 コンサルティング業務

◎ 事業承継センター株式会社 事業承継に係わる相談業務

◎ 税理士法人・税理士事務所 複数提携 税務・相続税申告

◎ 中小企業企業診断士 事業承継サポート

◎ 弁護士事務所 法務 会社法アドバイス

事業承継に関して、保険活用は納税資金準備・株式買取り資金の準備・親族間のトラブル回避となり『事業承継に関する知識を持った保険のプロ』が必要になります。

しかし、事業承継士の資格を有し、更にコンサルティングの経験や実績豊富な保険のプロはごく少数です。

しかし、事業承継士の資格を有し、更にコンサルティングの経験や実績豊富な保険のプロはごく少数です。

過去の事業承継に関する記事一覧

□記事内容 □掲載紙

オーナー経営者の事業承継 東京経済

中小企業の事業承継 大阪紙文具卸協同組合

事業承継税制の解説 公益社団日本ペストコントロール協会

歯科医院の事業承継 大阪府歯科医師協同組合

オーナー経営者の事業承継 東京経済

中小企業の事業承継 大阪紙文具卸協同組合

事業承継税制の解説 公益社団日本ペストコントロール協会

歯科医院の事業承継 大阪府歯科医師協同組合

経営者が納得する

自社株承継(資産承継)に有効な

アドバイスや保険商品選びをお手伝いをします。

自社株承継(資産承継)に有効な

アドバイスや保険商品選びをお手伝いをします。

こんな問題に有効な解決策を提案いたします!

- "売れない自社株"の納税資金対策とは? 後継者に納税という負債を残さない

- 生命保険の活用で金庫株化する納税資金対策とは?

- 自社株式を後継者へ渡すときの注意点は?

- 後継者以外の親族から遺留分を請求されない方法は?

- なかなか決められない自社株対策。一番正しいのはどんな解決方法?

- "民法改正"が及ぼす寄与分問題とはなに?

- 早く譲りたいけどネックとなる役員保証問題、解決方法はあるの?

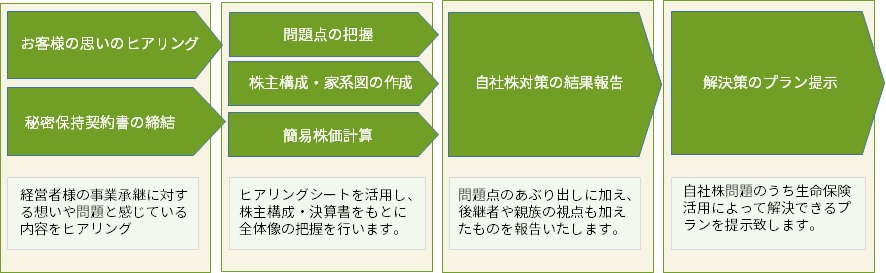

事業承継診断の流れ

「自社株承継アシスト」

資産を残す!!

自社株承継(資産承継)に差が出る生命保険活用法

資産を残す!!

自社株承継(資産承継)に差が出る生命保険活用法

メールで相談する

各種お問合せ

オンラインでの相談

「経営者保険」

無料相談

お急ぎの方はお電話でご相談ください

受付時間 平日9:00~17:00年末年始土日祝祭日を除く

0120-313-727

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。

自社株対策の保険活用について、ご相談につきましては無料でご利用いただけます。

事業承継アシストなど、その他相談につきましては、NDA(秘密保持契約書)の締結をご希望の場合には、契約締結を行ってからの相談となっておりますのでご安心して相談頂けます。

自社株対策の保険活用について、ご相談につきましては無料でご利用いただけます。

事業承継アシストなど、その他相談につきましては、NDA(秘密保持契約書)の締結をご希望の場合には、契約締結を行ってからの相談となっておりますのでご安心して相談頂けます。

|

※法人限定につき個人事業者様はご遠慮いただいております。 ※保険会社、保険代理店、および士業の方はご遠慮ください。 ワールドインシュアランスエージェンシー株式会社(東京) 登録番号 第17001101号 |