2019年税制改正 新ルール対応版!

生命保険契約を転換した場合の法人税務の取扱い

法人税基本通達9-3-7

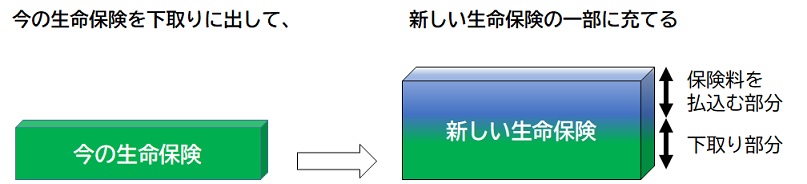

【契約転換のイメージ】

法人がいわゆる契約転換制度により、現在加入している保険種類(養老保険、定期保険、第三分野保険又は定期付養老保険等)を他の保険種類(養老保険、定期保険、第三分野保険又は定期付養老保険等)に転換した場合には、資産に計上している保険料の額のうち、転換後契約の責任準備金に充当される部分の金額を超える部分の金額をその転換をした日の属する事業年度の損金の額に算入することができるものとする。

この場合において、資産計上額のうち充当額に相当する部分の金額については、その転換のあった日に保険料の一時払いをしたものとして、転換後契約の内容に応じて経理処理を行う。

- 下取りに出すのは、今の生命保険の「積立部分(責任準備金)」や「積立配当金」です。

- 今の生命保険は、契約転換後消滅します。

- まったく新たに契約するよりは、保険料負担が軽減されます。

税務上の取り扱いについては2020年12月時点の税制に基づいた一般的なお取り扱いをご案内しています。

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。

法人加入において保険料や解約返戻金、保険金に対する税務取扱いに関する知識は必須と考えています。

法人専門チーム体制で、法人向け生命保険の商品情報のみならず保険税務の取り扱いについても詳しく説明いたします。

※具体的な税務の取扱いについては顧問税理士などの税務の専門家や所轄税務署にご確認の上、手続きをしてください。