2019年税制改正 新ルール対応版!

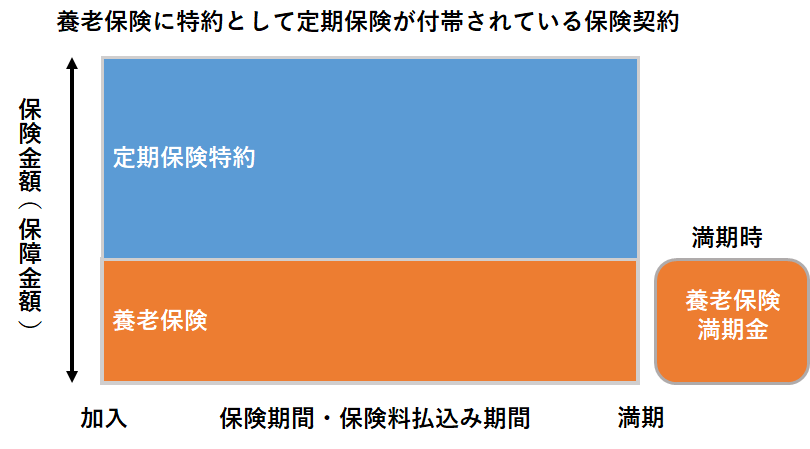

定期保険特約付き養老保険および特約保険に係る保険料の税務取扱い

法人税基本通達9-3-6、9-3-6の2

定期付養老保険の保険料に係る税務取扱い

法人税基本通達9-3-6

保険料が生命保険証券などにおいて「養老保険の保険料」と「定期保険」区分されていない場合に経理処理方法が違いますので注意が必要になります。

保険料が養老保険の保険料」と「定期保険又は第三分野保険の保険料」区分されている場合

養老保険部分の保険料経理処理方法

1.死亡保険金及び満期保険金の受取人 : 法人の場合

生存支払った保険料の額は、保険事故の発生又は保険契約の解除若しくは失効によりその保険契約が終了する時までは、損金の額に算入されず資産に計上します。

生存支払った保険料の額は、保険事故の発生又は保険契約の解除若しくは失効によりその保険契約が終了する時までは、損金の額に算入されず資産に計上します。

2.死亡保険金及び満期保険金の受取人 : 被保険者又はその遺族の場合

支払った保険料の額は、その役員又は使用人に対する給与となります。

支払った保険料の額は、その役員又は使用人に対する給与となります。

支払った保険料の額の2分の1は資産に計上し、残額は期間の経過に応じて福利厚生費として損金算入となります。(ただし、役員又は部課長その他特定の使用人のみを被保険者としている場合には福利厚生費とすることができず、役員又は使用人に対する給与となります。)

定期保険部分の保険料経理処理方法

1.死亡保険金の受取人 : 法人の場合

その支払った保険料は、支払期間の経過に応じて損金の額に算入となります。

(損金割合は定期保険特約部分の最高解約返戻率より相違します)

2.死亡保険金の受取人 : 被保険者の遺族の場合

その支払った保険料の額は、支払期間の経過に応じて損金の額に算入します。

ただし、役員又は部課長その他特定の使用人のみを被保険者としている場合には、その保険料の額はその役員又は使用人に対する給与となることがあります。

(損金割合は定期保険特約部分の最高解約返戻率より相違します)

その支払った保険料は、支払期間の経過に応じて損金の額に算入となります。

(損金割合は定期保険特約部分の最高解約返戻率より相違します)

2.死亡保険金の受取人 : 被保険者の遺族の場合

その支払った保険料の額は、支払期間の経過に応じて損金の額に算入します。

ただし、役員又は部課長その他特定の使用人のみを被保険者としている場合には、その保険料の額はその役員又は使用人に対する給与となることがあります。

(損金割合は定期保険特約部分の最高解約返戻率より相違します)

保険料が養老保険の保険料」と「定期保険又は第三分野保険の保険料」区分されていない場合

支払った保険料の全額を『養老保険の保険料』として取り扱うことになります。

最高解約返戻率によっては全部または一部損金化が可能な『定期保険』の保険料についても養老保険と同じ税務の取扱いをしなければならないことになります。

定期保険の最高解約返戻率が高い場合においては養老保険の税務取扱いとする方が有利になることもありますが、養老保険の特約に付帯される定期保険の多くは最高返解約戻率が高くないことが多いため、損金割合は養老保険の取扱いよりも高くなる傾向がありますので、加入時にしっかり確認が必要です。保険証券に記載がない場合でも保険設計書に記載されているケースもありますので、併せてご確認ください。

定期保険の最高解約返戻率が高い場合においては養老保険の税務取扱いとする方が有利になることもありますが、養老保険の特約に付帯される定期保険の多くは最高返解約戻率が高くないことが多いため、損金割合は養老保険の取扱いよりも高くなる傾向がありますので、加入時にしっかり確認が必要です。保険証券に記載がない場合でも保険設計書に記載されているケースもありますので、併せてご確認ください。

特約の保険料に係る税務取扱い

法人税基本通達9-3-6の2

生命保険は組み合わせでできている

『主契約+特約』

- 主契約が契約の基本となる部分です。

- 主契約だけで契約できますが特約だけでは契約できません。

- 主契約が満期などで終わると特約の保障も一緒に終わります。

法人税基本通達9-3-6 の2 の項目は「傷害特約等に係る保険料」から「特約に係る保険料」に改正されており、単に文言の変更ではなくその取扱いそのものが変更となっています。

傷害特約など、〇〇特約と保険証券等に記載されている特約保険料においても、その特約部分の最高解約返戻率に応じた区分により損金処理を行うことになりましたので、税制改正前に加入した既契約に、税制改正後、新たに定期保険特約などを中途付加する際は、その特約部分の保険料については新税制が適用されます。

税制改正前の取り扱い

傷害特約等の保険料については、特約保険期間が80歳満了や90 歳満了と長期になる場合であっても、保険金の受取人が法人で全期払であれば、特約保険料は全額損金算入となっていました。

税制改正後

傷害特約等の保険料については、特約保険期間が80歳満了や90 歳満了と長期になる場合であっても、保険金の受取人が法人で全期払であれば、特約保険料は全額損金算入となっていました。

税制改正後

法人税基本通達9-3-5の税制改正により、定期保険及び第三分野保険の取扱いとして最高解約返戻率別の損金割合の適用に整理されたため、傷害特約や定期保険特約などの特約保険料についても、主契約部分と分けて最高解約返戻率による損金割合が適用されるされることになりました。

- 特約部分の最高解約返戻率が50%以下であれば全額損金算入となります。

- 最高解約返戻率が50%を超える場合には一部損金となります。

税務上の取り扱いについては2020年12月時点の税制に基づいた一般的なお取り扱いをご案内しています。

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。

法人加入において保険料や解約返戻金、保険金に対する税務取扱いに関する知識は必須と考えています。

法人専門チーム体制で、法人向け生命保険の商品情報のみならず保険税務の取り扱いについても詳しく説明いたします。

企業防衛資金としての福利厚生養老保険一括見積りサイトはこちら

※具体的な税務の取扱いについては顧問税理士などの税務の専門家や所轄税務署にご確認の上、手続きをしてください。