税制改正後、多くの経営者から

養老保険が再注目されています

養老保険が再注目されています

新税制でも養老保険は解約返戻率の高さや損金性から

「企業防衛資金の確保」や「財務対策」として活用されています

「企業防衛資金の確保」や「財務対策」として活用されています

◆養老保険の解約返戻金を企業防衛に活かす

- 取引先の倒産など売上減少時の運転資金の確保

- 景気悪化時の資金繰りの財源

- 周年行事・設備投資のための必要資金

- 事業拡大のための必要資金

- 自社株対策

- 役員退職金の積み増し

- 従業員の退職金の財源 など

新税制でも養老保険が選ばれる3つの理由

企業防衛資金の確保として養老保険は活用されています

養老保険の『解約返戻率は90%以上』と高いため、不測の事態に備える企業防衛資金としても活用が可能です。取引先の倒産等で急激に資金繰りが悪化した際や会社で急な資金需要が発生した際など、この保険の「解約返戻金」や「契約者貸付」を活用することで企業の『資金繰り』に役立てることができます。

財務対策として保険料を50%損金計上できるのがメリットです

損金割合も50%あることから損金性と解約返戻率のバランスが良いのが養老保険の魅力です。税務上の加入要件を満たすことで、保険料を損金計上し利益の圧縮など財務対策として有効に活用できます。満期保険時には、満期保険金を一括で受取ることも出来ますが、満期保険金を分割で受取ることで利益が分散する効果も活用されるポイントとなります。

退職金の原資となる資金準備にもお役立ていただけます

保険期間満了時には満期保険金が法人に支払われますので、『役員・従業員の退職金の原資』として活用できます。役員・従業員に万が一のことがあった場合は、死亡保険金が役員・従業員のご遺族に支払われますので、『死亡退職金・弔慰金』として活用できます。

知っておきたい養老保険の注意点

◆税務否認されないための普遍的加入チェックポイント

福利厚生プランでは、原則全従業員の加入や保険金額の設定等合理的であり、普遍的加入であると認められなければなりません。税務否認されないために以下のチェックポイントを満たすかどうか確認してみてください。

- 全役員・従業員を加入対象としている

- 保険金額は全役員・従業員同額、もしくは合理的格差による保険金額に設定している

- 加入目的を明確にするために、福利厚生規程を整備する

- 役員・従業員の大部分が同族関係者ではない

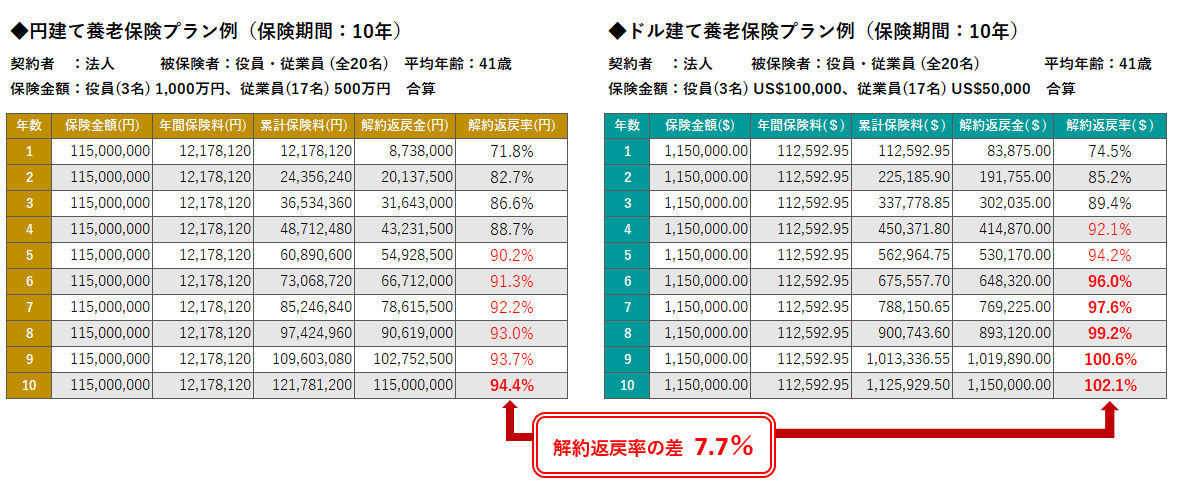

養老保険を検討するなら外貨建て養老保険も!

外貨建て養老保険ってどんな保険?

外貨建て養老保険は、為替変動がありますが円建て養老保険と比べると一般的には予定利率が高く設定されているため、財務対策・企業防衛資金として解約返戻率の高さから外貨建てを選ぶ方が増えてきています。

外貨建て保険のメリット

外貨建ての養老保険は、円建ての養老保険に比べて満期保険金や解約返戻金が一般的には高くなる傾向にあります。円建ての養老保険に比べて予定利率をあらかじめ高く設定しており割安な保険料で契約できるため、確定した利率で満期まで解約返戻金を増やすことができます。一定金額で長期の積立をすれば為替変動のリスクを軽減でき、受取時の為替が円安になればさらに資産を増やすことができます。また、満期保険金を円・ドルのどちらかで受取通貨を選択することができますので為替リスクの軽減も図れます。

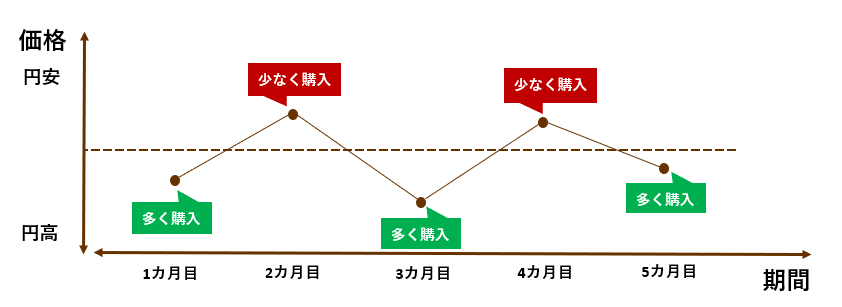

〈ドルコスト平均法・イメージ図〉

◆POINT◆

ドルコスト平均法では

円高の時には多く購入でき、

円安の時には少なく購入できるため、時間を味方につければ、為替リスクの低減が期待できます

外貨建て保険のデメリット

急激な為替変動など為替が円高の際には、満期保険金や解約返戻金は支払った保険料を下回る可能性があります。また、保険料支払い時や保険金を受取る際などの為替手数料や、契約時や解約時に保険会社所定の保険関係費用や解約控除等の手数料がかかります。

割安な保険料で企業にとって大切な従業員とそのご家族のために

こんな時はどうなる?養老保険のQ&A

Q. 被保険者を全従業員にした場合、パート社員は含まれるのでしょうか?

A. 原則として全役員・全従業員を対象とする必要がありますが、職種、年齢、勤続年数等の基準によって加入対象者を決定してもそれが合理的であるならば、福利厚生費として保険料の1/2が損金として認められます。パート従業員が加入する合理的な理由があり、勤続年数や職性や役割りなど客観的な基準があれば必要となります。

Q. 従業員の中に持病がある場合はどうなるのでしょうか?

A. 持病があったり、現在治療や入院している場合には保険加入は難しい場合がありますが、しかし、持病があっても加入の出来る養老保険の選択やその他の商品で別途準備する必要があります。

Q. 役職ごとに保険金額を変えることはできるのでしょうか?

A. 福利厚生プランは、保険金額等が退職金規程を大きく上回る場合などには、従業員の福利厚生目的であると認められないこともあります。保険金額等が過大であるかどうかは会社の特殊性・個別事情を勘案の上、社会常識の範囲内であることが必要となります。また、役職ごとに保険金額を変える際には、退職金規定を作成し合理的基準の設定が必要になります。

Q. 加入を検討するにあたり、契約後に注意する点はありますか?

A. 財務対策プランとは言え従業員の福利厚生が目的である以上、契約締結後に新規採用した従業員の加入手続きや退社従業員の解約手続きが行われていない場合など、この契約の目的が従業員の福利厚生ではないとみなされる可能性がありますので注意が必要です。従って、生命保険の加入規程(福利厚生保険規程)を全従業員に対して制度の趣旨の周知も必要になります。更に、短期での解約の場合には、過去に遡り損金算入を否認される可能性がありますので、長期に渡りご契約を継続されることが前提となります。

Q. 社員が退職した場合すぐに解約しないといけないのでしょうか?

A. 従業員の福利厚生が目的である以上、退社従業員の解約手続きが行われていない場合は、この契約の目的が従業員の福利厚生ではないとみなされる可能性がありますので注意が必要です。月払いで保険料を支払う場合には、退職日を過ぎた翌月までに解約の手続きを行う必要があります。また、年払いで加入する場合には、毎年の保険料払込時期に最低でも年1回の見直しが必要となります。

比較するから分かること

養老保険の違いや活用方法をしっかり確認したい!!

◆財務対策や企業防衛資金に適した養老保険を比較・商品選定だけでなく、活用方法によっての違いが大切

- 保険料の違いを明確に知りたい

- 保険商品によって満期時の返戻率の違いはどのくらいあるの?

- 保険期間の違いでの返戻率が違いはどの程度違う?

- 円建てと外貨建ての違いでは為替リスク以外にどう違うの?

- 申込手続きが簡単で手間がかからない保険商品はあるの?

- 診査や告知はカンタンに手続きできるの?

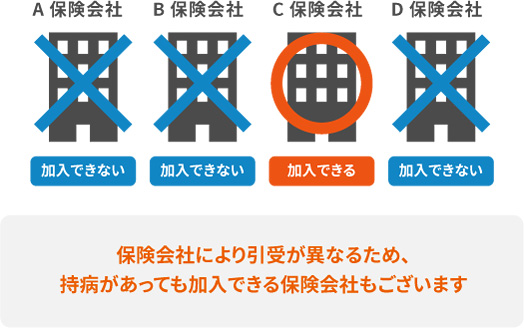

持病があっても加入できる保険会社を探せる?

◆持病や健康状態に不安がある場合、各保険を比較し2つの方法をご提案させていただきます

1、健康状態によって引受け可能な保険商品に加入する

保険会社によって告知いただく事項や引受け範囲が異なっており、持病があったり過去に大きな病気をした場合であっても、病気の性質や現在の健康状態次第で養老保険にご加入頂ける場合があります。

2、養老保険以外の商品で検討

養老保険で加入が難しい方でも加入しやすいように告知項目を簡素化した引受基準を緩和した商品などの商品でご加入を検討してください。

保険会社によって告知いただく事項や引受け範囲が異なっており、持病があったり過去に大きな病気をした場合であっても、病気の性質や現在の健康状態次第で養老保険にご加入頂ける場合があります。

2、養老保険以外の商品で検討

養老保険で加入が難しい方でも加入しやすいように告知項目を簡素化した引受基準を緩和した商品などの商品でご加入を検討してください。

〈 経営者様からいただいたお声やご意見 〉

- 財務対策として資金の有効活用できる養老保険を理解できました

- 相談したこちらの意図と目的を理解して活用方法を知ることができました

- 社内で検討するために複数社の商品比較する資料をいただき、時間の節約ができました

- 複数商品の比較検討および、当社の実情に合った養老保険を選ぶことができました

- 複数の養老保険の特徴が明確になり、商品選びが楽になりました

- 分からないことにも丁寧に回答してもらえました

- 利益だけでなく、資金繰り・税金対策も検討できました

- 加入に際しての問題点を整理して案内してくれて助かりました

- 資料が分かりやすく、こちらの質問に丁寧に対応くださったので安心できました

- こちらの目的を理解した上で、複数の商品を比較したため納得して商品を選択できました

- 各保険会社に問い合わせすることなく、手続きもスムーズにできたので良かったです

- 養老保険の保険料の比較だけでなく、活用方法まで比較が簡単にできました

- 養老保険以外に加入している役員保険についてもシステムで管理してもらえるようになり便利になりました

- 「必要な時に必要な情報」を提供していただき、頼りにすることができました

- オンラインでの面談で、感染症の心配なく安心して相談ができました

- 申し込む際にできるだけ簡単に申し込める保険会社も教えていただき手間なく申込ができました

◆お問い合わせいただいたお客さまには以下の資料をお届け致します

◎具体的なプランをご希望のお客さま

①ご希望の保険金額等で作成した保険設計書

②ご提案プランのパンフレット

③財務対策に使える養老保険・満期金活用術

*弊社担当者からメールにて生年月日・性別等の入力シートの送付しますのでご返信ください

①ご希望の保険金額等で作成した保険設計書

②ご提案プランのパンフレット

③財務対策に使える養老保険・満期金活用術

*弊社担当者からメールにて生年月日・性別等の入力シートの送付しますのでご返信ください

●概算(モデル)プランをご希望のお客さま

①おすすめする概算プラン*の保険商品パンフレット

②概算プラン:保険設計書(円建て・外貨建て)

③財務対策に使える養老保険・満期金活用術

*あくまでもモデルプランですので具体的なプランを希望される場合は、必要な入力をお願いします

①おすすめする概算プラン*の保険商品パンフレット

②概算プラン:保険設計書(円建て・外貨建て)

③財務対策に使える養老保険・満期金活用術

*あくまでもモデルプランですので具体的なプランを希望される場合は、必要な入力をお願いします

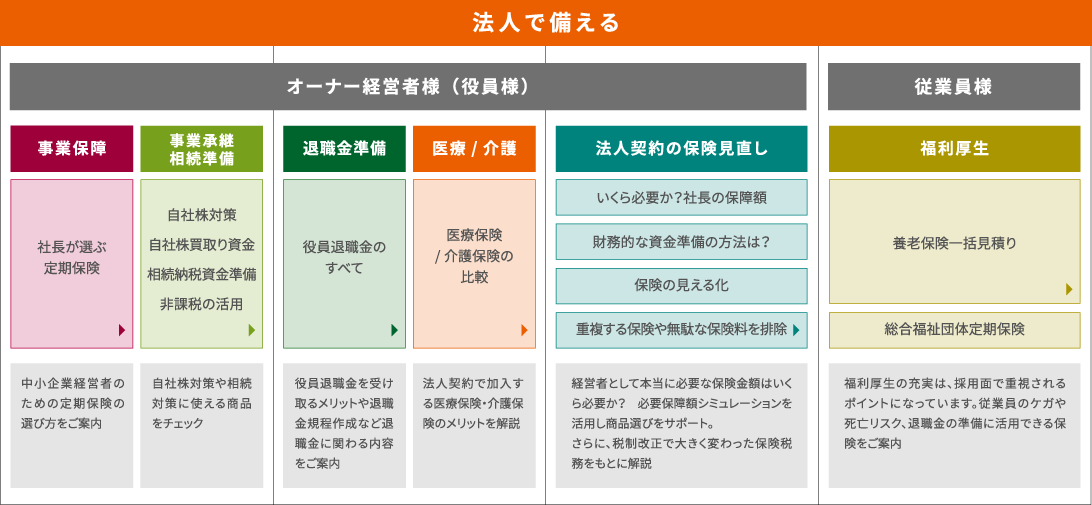

法人で養老保険に加入するメリットが丸わかり!

どの養老保険が最適か一括比較で違いが分かる

どの養老保険が最適か一括比較で違いが分かる

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。法人向け養老保険比較・一括見積りサイトは、経営者様の要望があれば、何回でも無料でご利用いただけます。お客様のご意向がある場合、NDA(秘密保持契約書)の取り交わしにも対応しております。

|

※法人限定につき個人事業者様はご遠慮いただいております。 ※保険会社、保険代理店、および士業の方はご遠慮ください。 ワールドインシュアランスエージェンシー株式会社(東京) 登録番号 第17001101号 |

税務上の取り扱いについては2020年12月時点の税制に基づいた一般的なお取り扱いをご案内しています。

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。

割安な保険料で企業にとって大切な従業員とそのご家族のために

なぜ、「経営者保険比較サイト」が

多くの経営者に選ばれるのか?

3つのポイント

経営者保険専門のサイトだからこそ、経営者が希望する保険商品を選べます。

経営者様のニーズをお聞かせいただき、「無料」で「何度」でも、豊富な保険商品の中から効率的に比較できます。

さらに、商品を検討する際に必要な関連資料も併せてお届けいたしますので、容易に比較検討することができます。

法人専門だからこそ損金性なども加味し、一度で複数保険会社の保険見積書・パンフレットを厳選してお送りいたします。

さらに、商品を検討する際に必要な関連資料も併せてお届けいたしますので、容易に比較検討することができます。

法人専門だからこそ損金性なども加味し、一度で複数保険会社の保険見積書・パンフレットを厳選してお送りいたします。

経営者保険・法人契約早わかり表

お客様の経営状況に合わせた比較と情報提供

ただ単に保険商品の比較をするのではなく、経営に係わる重要度・緊急度を優先し、多面的な視点で保険商品を選定・比較できます。

- 長期的な資金繰りに合わせた比較と商品選定

- 経営計画や事業計画、さらには事業承継・相続に合わせた比較と商品選定

- 必要保障額や退職金支給額から算出した比較と商品選定

サイト運営10年の実績

多くの経営者様に選んでいただきました

サイト開設10年、多くのお問合せをいただき、資料請求、情報提供を行ってまいりました。

役員退職金のひな形や議事録の提供も数多くご活用いただいております。お問合せいただいた際には、弊社で作成した小冊子「生命保険でできる自社株対策」や「役員退職金シミュレーション」、創業間もない法人様には、「オーナー経営者の必要保障額」など有益と思われる情報を提供し続けております。

サイト開設10年、多くのお問合せをいただき、資料請求、情報提供を行ってまいりました。

役員退職金のひな形や議事録の提供も数多くご活用いただいております。お問合せいただいた際には、弊社で作成した小冊子「生命保険でできる自社株対策」や「役員退職金シミュレーション」、創業間もない法人様には、「オーナー経営者の必要保障額」など有益と思われる情報を提供し続けております。

私たちのこだわり

資金繰りを優先した徹底比較

経営者様のニーズをお伺いし、お客様の資金繰りを最優先に生命保険会社約15社の中から「無料」で「何度」でも保険商品を比較しますので、豊富な保険商品の中から効率的に経営者様が希望する保険商品を選ぶことができます。ただ単に保険商品を比較するのではなく、経営に係わる重要度・緊急度を優先し、多面的な視点で保険商品を比較できます。将来を見据えて商品選定し、

ご提案いたします

法人専門プロフェッショナルの

チーム体制

価値ある情報提供の責任

弊社は、経営のリスクにさらされるオーナー経営者様の知恵袋として、保険だけでなく相続・事業承継等さまざまな経営に関する情報を定期的にお届けいたします。中小企業様にぜひ活用していただきたい制度、例えば景気後退時には契約者貸付やご勇退時には個人への契約者名義変更など、中小企業様向けの保険情報提供が多くの経営者様から喜ばれております。

- 小冊子(自社株対策 退職金・相続・事業承継)のご提供

- オーナー経営者の必要保障額の算出

- 自社株対策セミナーの開催

- 役員退職金規定・議事録のひな型の提供

- オーナー経営者の『役員退職金手取り額一覧表』の提供

お客様へ提供している冊子

信頼の60年 得意なのはオーナー経営者様と伴に

1966年(昭和41年)、当時の保険流通の在り方に疑問を抱いていた当社は、欧米型の保険仲立人を目指し、スタートいたしました。

その基本は、自分が顧客ならばどのようなものを調達したいのか、という視点を持ってサービス提供することが、創業以来変わらぬ基本姿勢です。

次の10年に向けて事業承継や相続対策の提案などのソリューションを追加し、価値ある情報を提供してまいります。

その基本は、自分が顧客ならばどのようなものを調達したいのか、という視点を持ってサービス提供することが、創業以来変わらぬ基本姿勢です。

次の10年に向けて事業承継や相続対策の提案などのソリューションを追加し、価値ある情報を提供してまいります。

お客様のご契約を大事に守る

将来予測ができる保険管理システムの開発

お客様の保険契約情報を守るため、弊社が開発した独自システムです。さまざまなお付き合いで加入された保険契約もまとめて管理することができます。このシステムにより、経営計画の立案や来期の資金繰りに備えて、保険料の支払いや解約返戻金の将来予測ができますので、例えば、お客様自身でデータをダウンロードし、経営データと統合することで経営数字の可視化に役立てることができます。

さらに、担当者からのご案内だけではく、アラート機能によって契約の解約時期や保険料の支払い時期、保険期間の満了時、税制変更などの情報提供をシステムメールで配信、ヒューマンエラーを防止する体制を整えております。

さらに、担当者からのご案内だけではく、アラート機能によって契約の解約時期や保険料の支払い時期、保険期間の満了時、税制変更などの情報提供をシステムメールで配信、ヒューマンエラーを防止する体制を整えております。

INSU@Bankは弊社の登録商標です

中小企業のしまった!! を未然に防ぐ機能

アラート(通知)機能でタイミングを逃しません!

将来の保障金額などを瞬時に表示できます

すべての保険契約を登録! 簡単に出力できます

メール通知サポート

登録メールアドレスに下記タイミングでメールが届きます。※5名まで登録可能です。

- 保険契約成立時

- 保険契約成立後すぐ

- 損害保険の満期更改

- 45日前、35日前、15日前(選択可/通常45日前)

- 保険料支払い時

- 年払い(契約月の前月)

- 税制改正時

- パブリックコメント(随時)

- 解約返戻金のピーク

- 契約月の3年前、2年前、1年前、6ヶ月前

- 定年退職時の案内メール

- 「退職年齢到達(誕生)月」

(60歳・65歳)の6ヶ月前

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。社長が入る医療保険比較・一括見積りサイトは、経営者様の要望があれば、何回でも無料でご利用いただけます。お客様のご意向がある場合、NDA(秘密保持契約書)の取り交わしにも対応しております。

|

※法人限定につき個人事業者様はご遠慮いただいております。 ※保険会社、保険代理店、および士業の方はご遠慮ください。 ワールドインシュアランスエージェンシー株式会社(東京) 登録番号 第17001101号 |

メールで相談する

各種お問合せ

オンラインでの相談

「経営者保険」

無料相談

お急ぎの方はお電話でご相談ください

受付時間 平日9:00~17:00年末年始土日祝祭日を除く

0120-313-727