2019年税制改正 新ルール対応版!

養老保険に係る保険料の税務取扱い

法人税基本通達9-3-4

死亡時には死亡保険金が、契約満了時には満期(生存)保険金が受け取れるという保険ですが、法人が加入する養老保険の税法上の取り扱いは、主に「死亡保険金」と「満期保険金」の『受取人が誰なのか』によって保険料の経理処理が相違しますので以下に解説いたします。

■契約者 法人

■被保険者 社長、役員および全従業員

■解約返戻金の受取人 法人(常に契約者が受け取る権利がある)

■死亡保険金の受取人 法人

■満期保険金受取人 法人

<解説>

その支払った保険料の額は、保険事故の発生又は保険契約の解除若しくは失効によりその保険契約が終了する時まで損金の額に算入されず、資産に計上する必要があります。 従って、法人より支払った保険料は全額資産計上となります。

満期保険金は被保険者(役員・従業員)が受け取り、

死亡保険金は被保険者(役員・従業員)遺族が受け取る場合

■被保険者 社長、役員および全従業員

■解約返戻金の受取人 法人(常に契約者が受け取る権利がある)

■死亡保険金の受取人 被保険者の遺族

■満期保険金受取人 被保険者

<解説>

死亡保険金及び生存保険金の受取人が被保険者又はその遺族の場合、支払った保険料の額は、その役員又は使用人に対する給与となります。なお、給与とされた保険料は、その役員又は使用人の生命保険料控除の対象となります。

満期保険金は法人が受け取り、死亡保険金は被保険者の遺族が受け取る場合

■契約者 法人

■被保険者 社長、役員および全従業員

■解約返戻金の受取人 法人(常に契約者が受け取る権利がある)

■死亡保険金の受取人 被保険者の遺族

■満期保険金受取人 法人

<解説>

生存給付金(満期金)の受取人が法人で、死亡保険金の受取人が被保険者の遺族の場合、法人が支払う保険料の額は、その50%を福利厚生費として損金化することができます。(残る50%は保険料積立金として資産計上)

尚、福利厚生費として損金化するための要件として、基本的に『入社から一定期間経過した者は全員加入する』ことを前提とする必要があります。詳しくは全員加入の養老保険 福利厚生プランQ&A

福利厚生プランに加入して『死亡保険金』を受取った際の経理処理

死亡保険金:5,000,000円 保険料積立金:1,500,000円

被保険者である役員・従業員の遺族が死亡保険金を受け取った際には、法人が積み立てていた保険料積立金は雑損失として損金算入することになります。

【さらに詳しく】

保険契約上、受取人が被保険者の遺族に指定されているため、会社を経由して保険金を支払うことができません。つまり、保険金が会社に入金されずに契約が終了するため、経理処理としては該当の被保険者に対する保険料積立金(資産計上額)分を損金として精算します。

福利厚生プランに加入して『満期保険金』を受取った際の経理処理

満期保険金:30,000,000円 保険料積立金:15,000,000円

<経理処理>

法人が満期保険金を受け取った際には、保険料積立金を取り崩し、保険料積立金と満期保険金の差額を雑収入として益金算入してください。

福利厚生プランに加入して『解約返戻金』を受取った際の経理処理

解約返戻金:11,000,000円 保険料積立金:6,000,000円

法人が解約返戻金を受け取った際には、保険料積立金を取り崩し、解約返戻金と保険料積立金の差額を雑収入または雑損失として益金または損金算入してください。

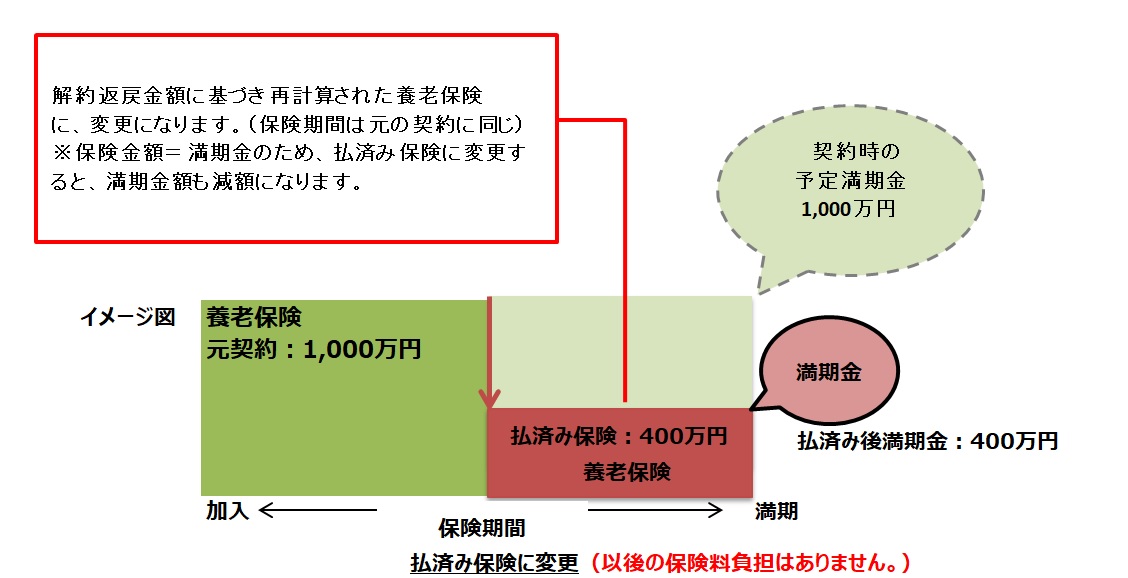

福利厚生プランに加入して『払済み保険に変更』した際の経理処理

払済み保険に変更時の解約返戻金:11,000,000円 保険料積立金:6,000,000円

<経理処理>

保険期間中に養老保険から同種類の払済み保険に変更した場合、解約、死亡保険金の支払い又は満期が到来するまで経理処理は不要になります。払済み保険へ変更後、保険金が支払われた場合又は解約した場合には上記の例の通りです。

保険料負担が苦しい場合に、保険料の払込みを止めても保障が切れることのない様、満期まで保障を継続することができる契約者保護のための制度の一つです。本来の支払い期間よりも前に保険料を払済みとするもので、解約返戻金額に基づいて保険金額が再計算されますので、多くは元の保険金額よりも減額された保険金となりますが、満期まで保険料負担なく保障を継続することができます。

「企業防衛資金の確保」や「財務対策」として活用されています

- 景気悪化時の資金繰りの財源

- 周年行事・設備投資のための必要資金

- 事業拡大のための必要資金

- 役員退職金の積み増し

- 従業員の退職金の財源 など

原則として全役員・全従業員を対象とする必要がありますが、職種、年齢、勤続年数等の基準によって加入対象者を決定しても、それが合理的であるならば、福利厚生費として保険料の1/2が損金として認められます。パート従業員が加入する合理的な理由として、勤続年数や職性や役割りなど客観的な基準が必要になります。

持病があったり、現在治療や入院している場合には保険加入は難しい場合があります。しかし、持病があっても加入の出来る養老保険の選択も必要になります。それでも加入できない場合には、その他の商品で別途準備する必要があります。

また、ケガや出産などで入院している場合には、完治後、一定期間をおくことにより加入する事が出来るため毎年の見直し時期に合わせて、再申込みする事で税務否認されない準備も必要です。

福利厚生プランはその保険金額等が過大(退職金規定を大きく上回る場合など)である場合、従業員の福利厚生目的であると認められないことも考えられます。保険金額等が過大であるかどうかは会社の特殊性・個別事情を勘案のうえ、社会常識の範囲内にあてはまることが必要となります。また、役職ごとに保険金額を変えることは、合理的基準である場合には損金算入き可能です。

しかし、係長以上の役職者だけが加入する場合には、役職の任命は業務運営上の必要に応じて行われるものとされており、必ずしもすべての従業員が係長以上になれるとは限らないことから全従業員にその恩恵に浴する機会が与えられているとは言えず、福利厚生目的とは認められない、ということになります。

福利厚生プランを継続していく際に注意すべき点はありますか?

従業員の福利厚生が目的である以上、契約締結後に新規採用した従業員の加入手続きや退社従業員の解約手続きが行われていない場合など、この契約の目的が従業員の福利厚生ではないとみなされる可能性がありますので注意が必要です。従って、生命保険の加入規程(福利厚生保険規程)を全従業員に対して制度の趣旨の周知も必要になります。

更に、短期での解約の場合には、過去に遡り損金算入を否認される可能性がありますので、長期にわたりご契約を継続されることが前提となります。

従業員の福利厚生が目的である以上、契約締結後に新規採用した従業員の加入手続きや退社従業員の解約手続きが行われていない場合など、この契約の目的が従業員の福利厚生ではないとみなされる可能性がありますので注意が必要です。月払いで保険料を支払う場合には、退職日を過ぎた翌月までに解約の手続きを行う必要があります。また、年払いで加入する場合には、毎年の保険料払込時期に最低でも年1回の見直しが必要となります。

税務上の取り扱いについては2020年12月時点の税制に基づいた一般的なお取り扱いをご案内しています。

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。

- 景気悪化時の資金繰りの財源

- 周年行事・設備投資のための必要資金

- 事業拡大のための必要資金

- 役員退職金の積み増し

- 従業員の退職金の財源 など

オンライン相談

資料などを共有しながら

ご相談いただけます。

メール

いつでもメールフォーム

からお問合せいただけます。

・従業員に話を聞かれたくない

・感染症などで面談を控えている

・テレワークで社内コミュニケーションをしている

・会社ではなく、自宅や出先で気軽に相談したい

・面談スペースが手狭なので話しにくい

・社長は東京、専務は大阪など複数個所から参加できるようにしたい

・詳しく聞きたいが、来てもらうと契約しなくてはならないのでは?

・空いた時間の合間に相談したい