2019年税制改正 新ルール対応版!

払済み保険へ変更した場合の税務取扱い

法人税基本通達9-3-7の2

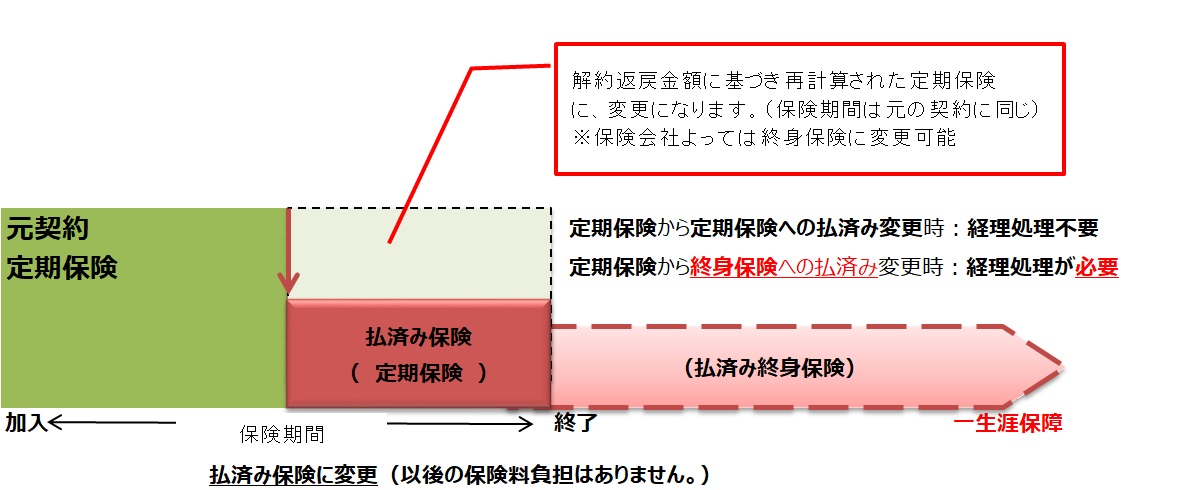

法人が既に加入している生命保険をいわゆる払済み保険に変更した際には、原則として、その変更時における解約返戻金相当額とその保険契約により資産に計上している保険料の額(以下9―3―7の2において「資産計上額」という。)との差額を、その変更した日の属する事業年度の益金の額又は損金の額に算入します。

(注1)養老保険、終身保険、定期保険、第三分野保険及び年金保険(特約が付加されていないものに限る。)から同種類の払済み保険に変更した場合に、上記の取扱いを適用せずに、既往の資産計上額を保険事故の発生又は解約失効等により契約が終了するまで計上しているときは、これを認める。

つまり、今までは、払済み保険に変更する際、資産計上額との差額を経理処理をしなくても良い保険種類は養老保険のみでしたが、今後は定期保険及び第三分野保険についても、同種の保険種類に、払済み保険変更する場合は、養老保険同様の税務取扱いができることになりました。

税制改正日前(2019年7月8日より前)に加入した保険契約の払済み保険に伴う税務の取扱いは?

税制改正日前に加入した保険契約を、税制改正日後に同種類の保険種類に払済み保険に変更する場合、改正日後の税務取扱いが適用される旨、国税庁より回答されています。

(定期保険及び第三分野保険に係る保険料の取扱いに関するFAQ〔Q14〕)

税制改正日前に加入した保険契約を、税制改正日後に同種類の保険種類に払済み保険に変更する場合、改正日後の税務取扱いが適用される旨、国税庁より回答されています。

(定期保険及び第三分野保険に係る保険料の取扱いに関するFAQ〔Q14〕)

NEW 2021年7月・通達改正

保険契約等に関する権利の評価 所得税基本通達36-37(2)

法人が保険契約等を『払済み保険等』に変更後、個人や別法人に契約者を名義変更する際の評価額(権利の評価)が所得税基本通達36-37の改正により、取扱いが変更になりました。詳しくはこちら↓

税務上の取り扱いについては2021年7月1日時点の税制に基づいた一般的なお取り扱いをご案内しています。

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。

法人加入において保険料や解約返戻金、保険金に対する税務取扱いに関する知識は必須と考えています。

法人専門チーム体制で、法人向け生命保険の商品情報のみならず保険税務の取り扱いについても詳しく説明いたします。

※具体的な税務の取扱いについては顧問税理士などの税務の専門家や所轄税務署にご確認の上、手続きをしてください。

PDFファイルをご覧になるには、アドビシステムズ社が配布しているAdobe Readerが必要です(無償)。Adobe Readerをインストールすることで、PDFファイルの閲覧・印刷などが可能になります。ボタンからダウンロードしてください。