会社で医療保険に加入しています。

- 法人契約で加入する医療保険のメリットとは?

- 法人と個人で加入する違いとは?

- 社長の治療費が高額になる理由は?

- 昔加入した医療保険では保障が足りない?

- 持病があっても加入できる保険会社がある?

- 契約者が利用できる便利な付帯サービスとは?

- 医療保険を比べるのは大変なのでは?

一括比較で違いが分かる

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。社長が入る医療保険比較・一括見積りサイトは、経営者様の要望があれば、何回でも無料でご利用いただけます。お客様のご意向がある場合、NDA(秘密保持契約書)の取り交わしにも対応しております。

|

※法人限定につき個人事業者様はご遠慮いただいております。 ※保険会社、保険代理店、および士業の方はご遠慮ください。 ワールドインシュアランスエージェンシー株式会社(東京) 登録番号 第17001101号 |

今すぐ資料請求 『社長が入る医療保険 比較・一括見積り』 をしてみる

保険料比較/保険期間で比較/払込期間で比較/健康状態で比較/加入限度額で比較が可能

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。

- 社内ナンバーワンの営業力のある社長の不在で売上げが減少しそうだ

- 長期入院になってしまった場合、資金繰りが苦しくなる可能性がある

- 会社を任せられる人材も育っておらず、経営がうまく回るか心配

- どのくらいの治療費がかかるのだろうか

社長がケガや病気、就労不能、介護状態・認知症になった場合、売上減少や資金繰りが厳しくなることも考えられます。

法人で医療保険を契約すると、法人が給付金を受け取ります。(受け取った給付金は益金となります。)

社長がケガや病気で長期入院をして保険会社から受取った給付金を売上減少の補填や固定費支払いに充てることができます。

社長だからこそ死亡保障だけでなく、ケガや病気のリスクに備えておく必要があります。

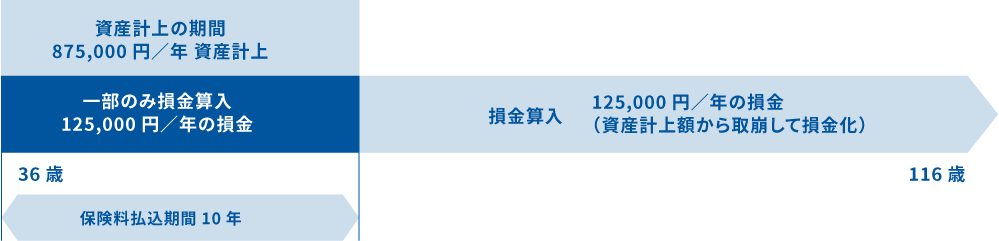

①保険料払込期間を終身払いとする場合

②保険料払込期間を短期払いとする契約について、被保険者1人あたりの年間保険料の通算が30万円以下の場合

この保険料の取り扱いは2019年10月8日以降の契約から適用となりますので、適用以前に同じような契約に加入している場合は通算されません。

終身タイプの第三分野保険の保険期間は「116歳-契約年齢」で計算します。

契約年齢:36歳 性別:男性 保険種類:医療保険 保険期間:10年

保険期間:終身 保険料払込方法:年払い 年払保険料:1,000,000円

1,000,000円(保険料)×10年(保険料払込期間)÷保険期間80年(116歳-36歳)=125,000円(当初10年間)

保険料払込後の損金額 資産計上額 8,750,000円÷70年(116歳までの期間)=125,000円(70年間)

法人から個人へ名義変更する場合、保険会社にもよりますが、おおよそ入院給付金の10倍の金額で買取ることが可能です。(入院給付金が1万円の場合、買取り金額は10万円です。)

名義変更の手続きには、契約の管理や税務上の取扱いに注意が必要です。具体的に検討している場合には是非ご相談ください。

支払う保険料と受取る給付金の経理処理に違いがあります

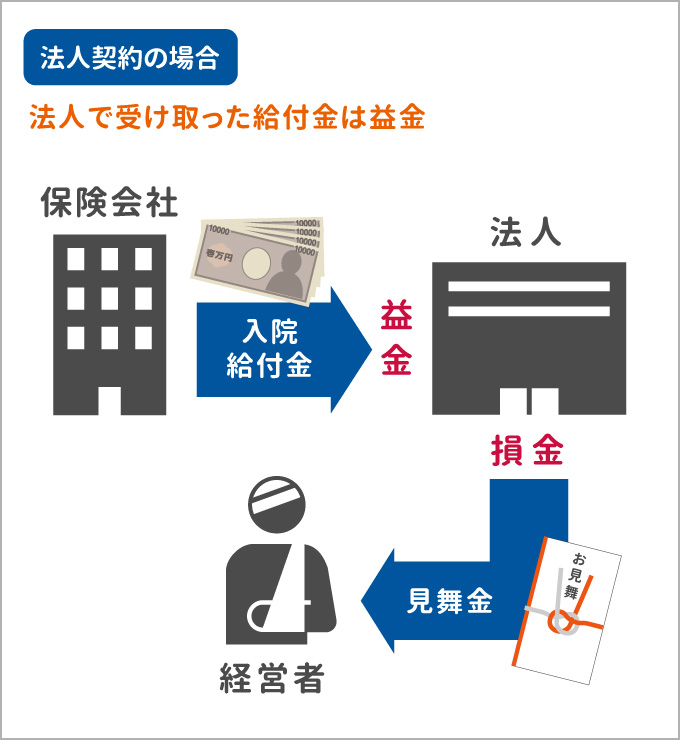

法人契約の場合

終身タイプの第三分野保険の保険期間は「116歳-契約年齢」で計算します。

被保険者1人あたりの年間保険料が30万円以下の場合、毎年の支払保険料が全額損金扱いとなります。

個人契約の場合

保険の種類によって控除区分が定められており、生命保険料控除全体の控除額は、所得税で12万円、住民税で7万円が最大です。

法人契約の場合

法人が受け取った給付金は益金になります。

法人契約の場合、社長がケガや病気などで入院や手術をすると、法人が給付金を受け取ります。受け取った給付金は法人にとっては益金となるため、一般的には勘定科目「雑収入」を使って処理します。見舞金は法人の経費になりますので、受け取った給付金から見舞金をお支払いできます。見舞金として認められる金額は、法令・通達上「社会通念上相当とされる金額」となっています。

※社会通念上相当とされる金額の範囲とは平成14年6月13日の国税不服審判所の判例で 見舞金について、入院1回あたり5万円が相当と認定され、5万円を超える部分については、給料(賞与)に該当すると判決されています。こちらはあくまで通例となっており、役員報酬や経営環境で相当とされる額は変わりますので、税理士などの専門家と相談することをおすすめします。

個人契約の場合

個人で受け取る給付金は非課税です。

個人で給付金として受け取ったお金は治療のために使われることが目的とみなされます。そのため、入院・手術・通院・先進医療・三大疾病一時金・介護保険金等の給付金に税金が課税されることはありません。また、給付金の受取りは非課税のため、税金の申告は不要ですが、確定申告で医療費控除を受ける場合には負担した医療費から受取った給付金を差し引く必要があります。

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。社長が入る医療保険比較・一括見積りサイトは、経営者様の要望があれば、何回でも無料でご利用いただけます。お客様のご意向がある場合、NDA(秘密保持契約書)の取り交わしにも対応しております。

|

※法人限定につき個人事業者様はご遠慮いただいております。 ※保険会社、保険代理店、および士業の方はご遠慮ください。 ワールドインシュアランスエージェンシー株式会社(東京) 登録番号 第17001101号 |

今すぐ資料請求 『社長が入る医療保険 比較・一括見積り』 をしてみる

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。

高額療養制度の対象外である先進医療の技術料、差額ベッド代、食事代、生活雑費、交通費などは自己負担となります。

その中で、入院した場合に一番多くかかるのが差額ベッド代です。

差額ベッド代がかかる要件としては、

- 1病室病床数が4床以下

- 病室の面積が1人当たり6.4㎡以上

- 病室ごとのプライバシーの確保を図るための設備を備えていること

- 「個人用の私物の収納設備」「個人用の照明」「小机等及び椅子」を有すること

実施上の留意事項について(平成18年3月13日付保医発第0313003号(最終改定:令和2年3月5日付保医発第0305第5号))から差額ベッドに関する部分を抜粋

個室料って1泊でどのくらいかかる?

私立病院A

個室:50,000円 特別室:240,000円

地方私立病院B

個室:28,000円 特別室:150,000円

公立病院C

個室:20,000円 特別室: 85,000円

個室:13,000円 特別室: 25,000円

個室を選ぶメリット

感染リスクを減らせる

プライバシーの確保

周りを気にせずにデスクワークや仕事の指示が出せる

先進医療を受けられる病院は限られており、先進医療実施医療機関以外で先進医療と同様の治療を受けても、先進医療とは認められません。

先進医療にはたくさんのメリットがあります!

- 体への負担が少ない…切開の痛みや副作用の苦痛が少ない治療法もあります。

- 効果が高い…画期的な治療方法が多く、高い効果が期待できます。

- 回復が早い…治療期間や入院日数を短縮でき、早期に元の生活に戻れる治療法もあります。

- 難病が治療できる場合も…先進医療によってはじめて治療可能になった病気も少なくありません。

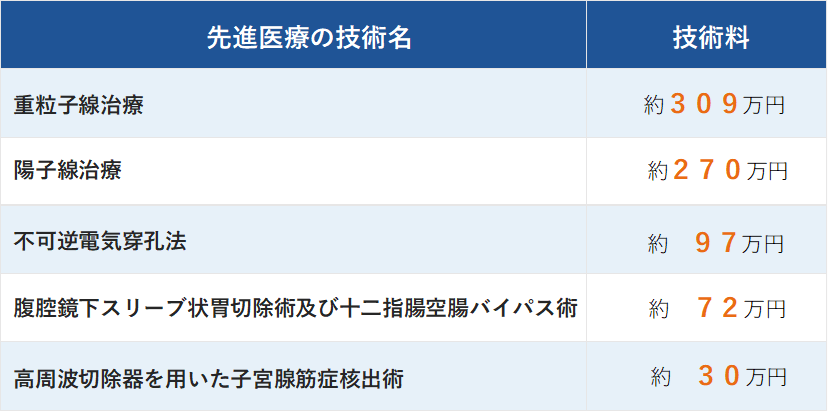

自己負担となる技術料ってどのくらいかかる?

< 主な先進医療の1件当たりの技術料 >

(平成30年7月1日~令和元年6月30日の実績報告)および令和元年8月28日中央社会保険医療協議会 総会資料

※重粒子線治療・陽子線治療は、一部保険適用の対象となるものがあります。

先進医療の治療費は全額自己負担になるの?

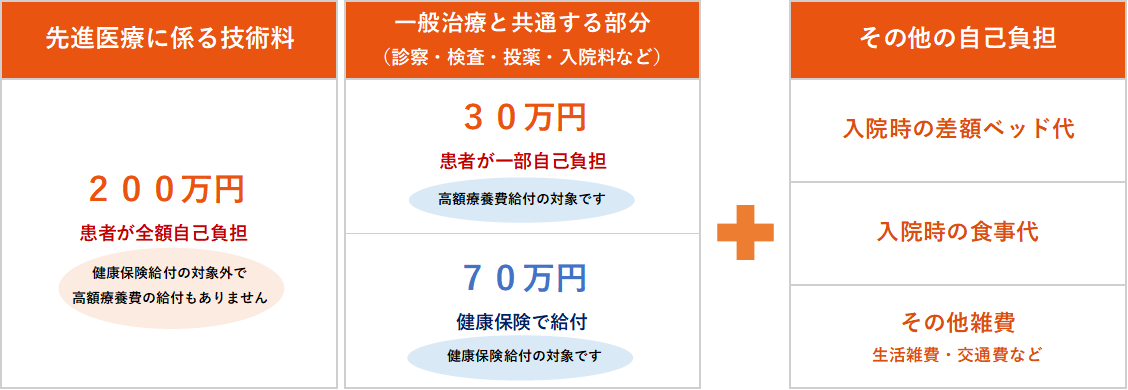

先進医療の費用(技術料)は健康保険給付・高額療養費給付の対象外となっており、「全額自己負担」となります。

一般の治療と共通する部分の(診察・検査・投薬・入院料)などの費用は健康保険の給付対象となります。

<1か月の総医療費が300万円、うち先進医療に係る費用が200万円の場合の例>

(70歳未満で健康保険の自己負担が3割の患者様の場合)

金銭的な心配をせずに望む治療を受けるために、全額自己負担となる先進医療への備えが必要です。

先進医療や患者申出療養は健康保険の対象から外れるため、高額な技術料を支払わなければならないケースもあります。また、治療費の支払いは一括払いを原則としている病院が多く、お身体だけでなく金銭的にも大きな負担となります。

医療保険の先進医療や患者申出療養の特約は比較的低廉な保険料で技術料を保障します。

見直しが必要です。

昔加入した医療保険では、現在の医療に追い付いていない!?

【NEW】今後も増える!?医療費の負担額!

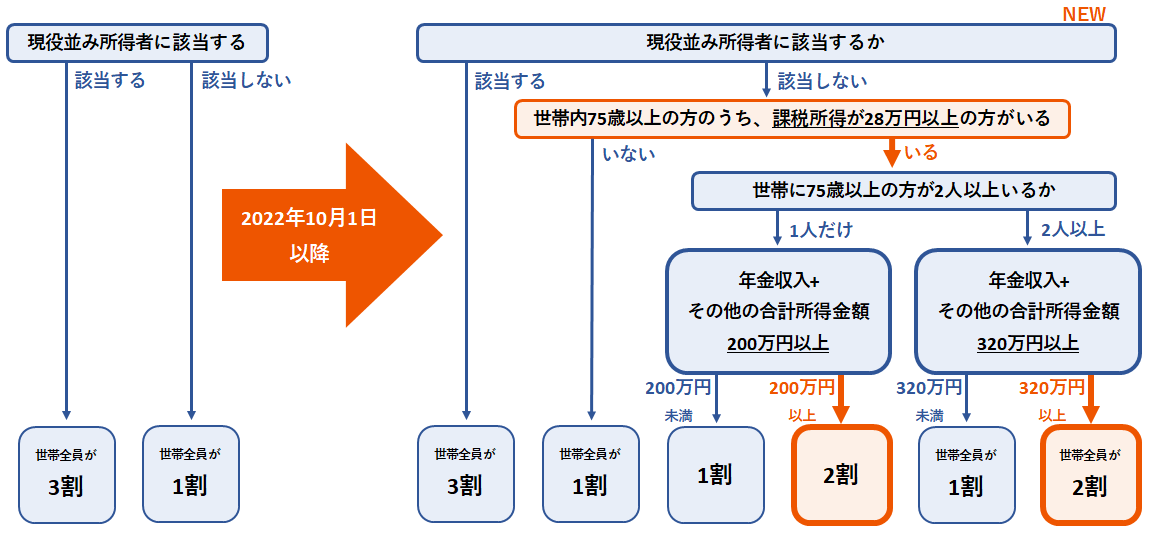

2022年10月1日以降、75歳以上の方で一定の所得のある方は医療費の自己負担割合が1割から2割へ引き上がります。

※現役並み所得者とは、被保険者が1人の場合は年収383万円以上、2人以上いる場合は合計で年収520万円以上をいいます。

※課税所得とは、住民税納税通知書の「課税標準」の額です。(前年の収入から、給与所得控除や公的年金等控除等、所得控除等を差し引いた後の金額)

高齢化は今後さらに進行し、内閣府「高齢化の現状と将来像」では2065年には3.9人に1人が75歳以上となると推測されています。

今回の変更だけにとどまらず、今後さらなる見直しが検討される可能性もありますので、リタイア後の医療費負担を抑えるためにも保障がどのくらいあるのか確認しておく必要があります。

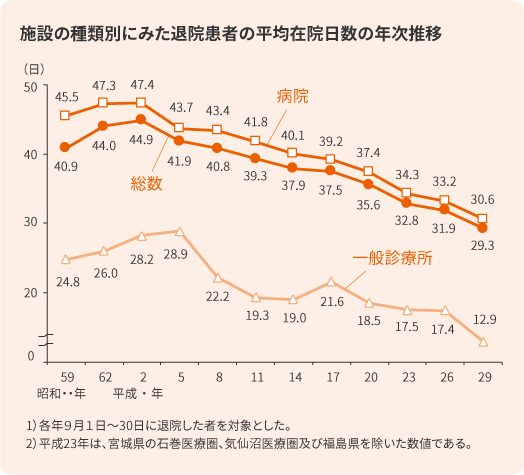

入院日数が減っている?

現在の医療体制は、体への負担が少ない軽度のケガや病気での入院は短期間で通院等で治療するのが一般的になっています。

その一方で、気分障害や脳血管疾患、高血圧性疾患等の病気は長期の入院が必要となります。

差額ベッド代や治療費、生活雑費なども長期にわたる場合、高額となりますので長期の入院保障や一時金等で備えておく必要があります。

昔の保障のままではカバーしきれないケースが!

- 5日以上の入院から保障となっており、3日間の入院は給付対象外だった

- 先進医療特約を付加していなかったので、治療費がすべて自己負担となった

- 手術を受けたのに保障されなかった

- 上皮内新生物と診断されたが、悪性新生物しか保障されなかったので、給付金が受け取れなかった

医療保険の見直しチェックポイント

定期で更新型の医療保険は更新のたびに保険料が上がるため、終身型と保険料を比較してみる

入院した場合の保障される日額が多すぎるまたは足りないかどうか、1回の入院に対して保障される限度日数を確認する

先進医療・入院一時金・三大疾病一時金・生活習慣病保障等、現在の医療に合わせた保障がついているかを確認する

どんな病気に備えたいか、近親者のかかってる病気、今の健康状態、自分にリスクがありそうな病気を把握し、加入している医療保険にその保障が付いているか確認する

意味のある医療保険であるために、定期的に見直しをしましょう。

- 取扱保険会社が多い

- 商品がたくさんある(普通の医療保険・一時金型・緩和型)

- 保障内容の違い

- 保険料の違い

- 手術の違い

- 入院無制限の範囲(三大疾病・生活習慣病)

- 給付金支払いの要件(1年に1回、支払回数無制限・制限あり)

- 1回の入院の考え方の違い

2つの方法をご提案させて頂きます。

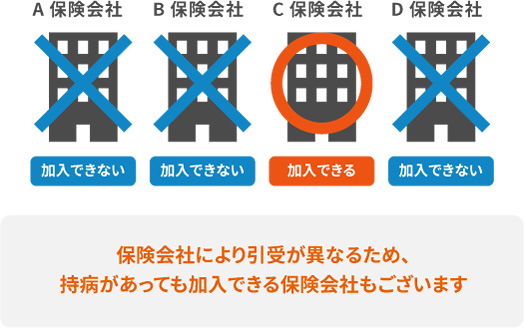

保険会社によって告知いただく事項や引受け範囲が異なっており、持病があったり過去に大きな病気をした場合であっても、病気の性質や現在の健康状態次第で一般的な医療保険にご加入頂ける場合があります。

2⃣ 引受け緩和型医療保険へ加入する

一般的な医療保険の加入が難しい方でも加入しやすいように告知項目を簡素化し、引受基準を緩和した商品があり、ご加入頂ける場合があります。

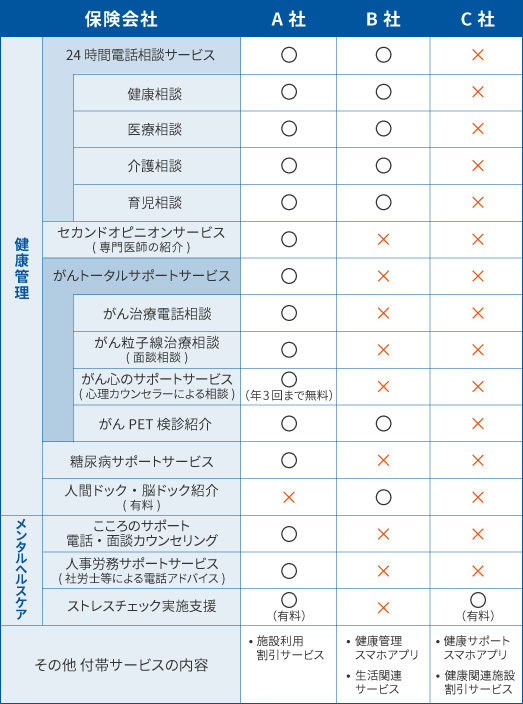

主な付帯サービスとして、医師や医療の専門スタッフが24時間電話相談できるサービスがあります。

例えば、法人では、会長や社長が手術されるような場合に、ほかの手術方法や治療方法などがないか相談したり、手術そのもののリスクを相談したりする様な事例があります。

更に、社長自身が罹患された場合など、セカンドオピニオンサービス(専門医の紹介)を利用し、専門医の紹介・診断・手術を受け、短期間で仕事に復帰したりすることもあります。気になる体の不調や、治療中の病気について不安があるときはすぐご活用いただける心強い便利なサービスです。

最近は、社長おひとりが加入することで、従業員全員にも活用できる、メンタルヘルスの相談や、ストレスチェックサービスなどの付帯サービスも提供され始めており、保障内容や保険料の差だけでなく、付帯サービスも選択肢のひとつとして、比較してみましょう。

付帯サービスは、保険会社によってサービスが大きく異なります。また、サービスの内容は予告なく中止、変更する場合があり、サービス内容・品質については保険会社が保証するものではありません。

でも、比較しようと思うととても大変・・・

- どう比べればよいか分からない

- 保険会社が多い

- 保障内容や保険料が全然違う

- サービスの違いもある

一生涯保障だから失敗しない保険選びを

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。社長が入る医療保険比較・一括見積りサイトは、経営者様の要望があれば、何回でも無料でご利用いただけます。お客様のご意向がある場合、NDA(秘密保持契約書)の取り交わしにも対応しております。

|

※法人限定につき個人事業者様はご遠慮いただいております。 ※保険会社、保険代理店、および士業の方はご遠慮ください。 ワールドインシュアランスエージェンシー株式会社(東京) 登録番号 第17001101号 |

今すぐ資料請求 『社長が入る医療保険 比較・一括見積り』 をしてみる

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。

さらに、商品を検討する際に必要な関連資料も併せてお届けいたしますので、容易に比較検討することができます。

法人専門だからこそ資金繰りなども加味し、一度で複数保険会社の保険見積書・パンフレットを厳選してお送りいたします。

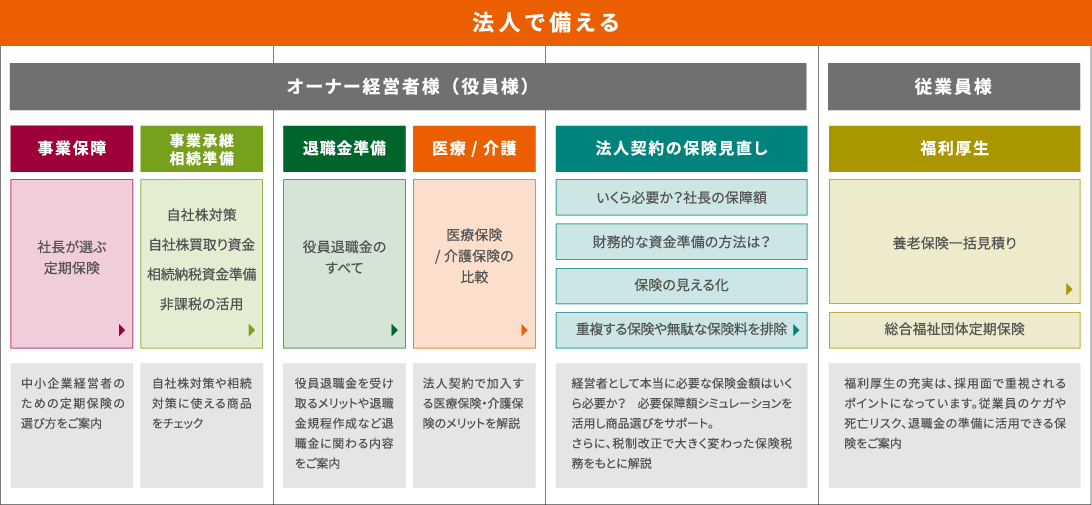

経営者保険・法人契約早わかり表

さらに、生命保険や医療保険は個人で加入するのとは異なり、法人で加入する場合、特有の税務処理があります。保険料や解約返戻金、保険金といった経理処理のサポートをはじめ、景気後退局面で中小企業に是非活用していただきたい保険制度、例えば契約者貸付けや、ご勇退時には個人への契約者名義変更など、中小企業様向けの保険情報提供が、多くの経営者様から喜ばれております。

- 長期的な資金繰りに合わせた比較と商品選定

- 経営計画や事業計画、さらには事業承継・相続に合わせた比較と商品選定

- 必要保障額や退職金支給額から算出した比較と商品選定

サイト開設10年、多くのお問合せをいただき、資料請求、情報提供を行ってまいりました。

役員退職金のひな形や議事録の提供も数多くご活用いただいております。お問合せいただいた際には、弊社で作成した小冊子「生命保険でできる自社株対策」や「役員退職金シミュレーション」、創業間もない法人様には、「オーナー経営者の必要保障額」など有益と思われる情報を提供し続けております。

ベストアドバイスポリシー

創業から変わらぬお客様と弊社のお約束であり弊社の基本ポリシーとなっています。多くの保険商品の中から商品を選ぶ際には、保険金額や保険料の差・保険期間のみならず、お体の状況や付帯するサービス制度なども含め、経営者様の要望に応じて比較し、財産・財務状況に応じて推奨方針に基づき客観的に最も適切と考えられるご提案をいたします。

将来を見据えて比較し、

ご提案いたします

法人専門プロフェッショナルの

チーム体制

価値ある情報提供の責任

弊社は、経営のリスクにさらされるオーナー経営者様の知恵袋として、保険だけでなく相続・事業承継等さまざまな経営に関する情報を定期的にお届けいたします。5年後、10年後の経営環境の変化に合わせて、その時々の問題解決の知恵をいち早くお届けすることを基本としております。

- 小冊子(自社株対策 退職金・相続・事業承継)

- オーナー経営者の必要保障額の算出

- 自社株対策セミナーの開催

- 役員退職金規定・議事録のひな型の提供

- オーナー経営者の『役員退職金手取り額一覧表』の提供

さらに、担当者からのご案内だけではく、アラート機能によって契約の解約時期や保険料の支払い時期、保険期間の満了時、税制変更などの情報提供をシステムメールで配信、ヒューマンエラーを防止する体制を整えております。

INSU@Bankは弊社の登録商標です

中小企業のしまった!! を未然に防ぐ機能

アラート(通知)機能でタイミングを逃しません!

将来の保障金額などを瞬時に表示できます

すべての保険契約を登録! 簡単に出力できます

メール通知サポート

登録メールアドレスに下記タイミングでメールが届きます。※5名まで登録可能です。

- 保険契約成立時

- 保険契約成立後すぐ

- 損害保険の満期更改

- 45日前、35日前、15日前(選択可/通常45日前)

- 保険料支払い時

- 年払い(契約月の前月)

- 税制改正時

- パブリックコメント(随時)

- 解約返戻金のピーク

- 契約月の3年前、2年前、1年前、6ヶ月前

- 定年退職時の案内メール

- 「退職年齢到達(誕生)月」

(60歳・65歳)の6ヶ月前

その基本は、自分が顧客ならばどのようなものを調達したいのか、という視点を持ってサービス提供することが、創業以来変わらぬ基本姿勢です。

次の10年に向けて事業承継や相続対策の提案などのソリューションを追加し、価値ある情報を提供してまいります。

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。社長が入る医療保険比較・一括見積りサイトは、経営者様の要望があれば、何回でも無料でご利用いただけます。お客様のご意向がある場合、NDA(秘密保持契約書)の取り交わしにも対応しております。

|

※法人限定につき個人事業者様はご遠慮いただいております。 ※保険会社、保険代理店、および士業の方はご遠慮ください。 ワールドインシュアランスエージェンシー株式会社(東京) 登録番号 第17001101号 |

メールで相談する

各種お問合せ

オンラインでの相談

「経営者保険」

無料相談

お急ぎの方はお電話でご相談ください

受付時間 平日9:00~17:00土日・祝祭日・年末年始を除く

0120-313-727

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。