2019年税制改正 新ルール対応版!

定期保険および第三分に係る保険料の税務取扱い

法人税基本通達9-3-5

税制改正の経緯

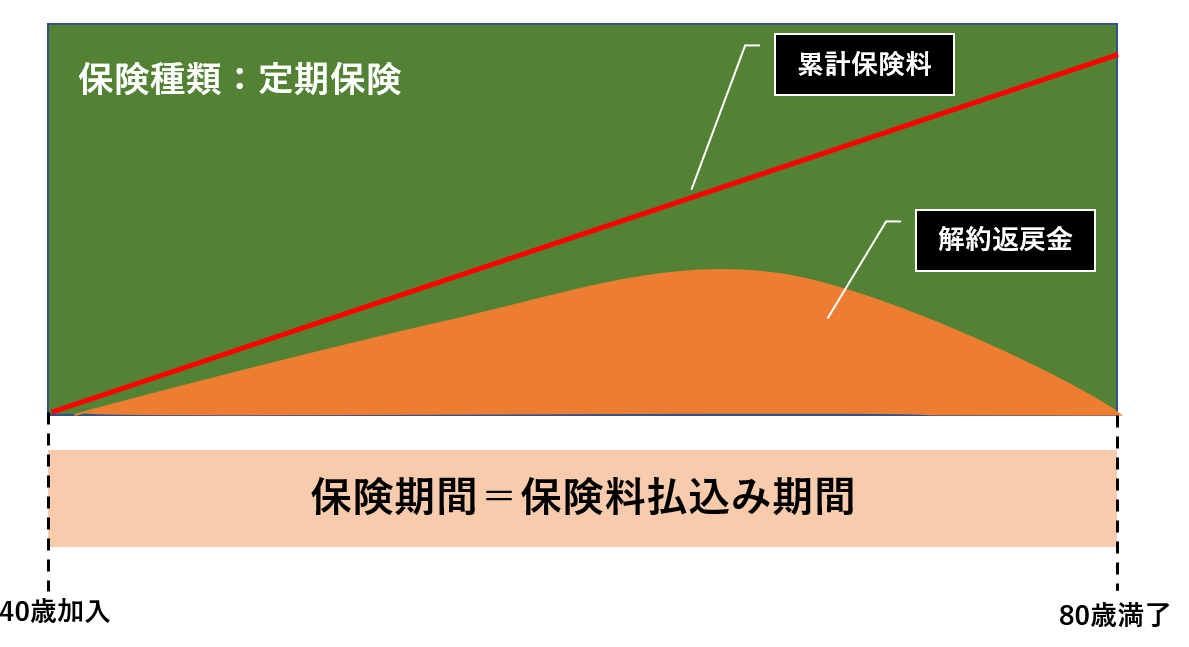

定期保険及び第三分野保険(全期払)

平成31(2019)年2月13日 国税庁から法人契約の定期保険・第三分野保険の税務取扱い変更の意向及び方向性が各保険会社に伝えられ、全保険会社の定期保険系商品が販売停止になりました。その後、法人税基本通達の一部改正(案)パブリックコメントが平成31年4月11日発せられ、令和元年(2019)年6月28日にパブリックコメントに寄せられた意見に対する国税庁の意見を公開し、修正案を発表後、同年7月8日に改正通達が発遣されました。

定期保険及び第三分野保険(全期払)の新損金割合はこちら

組込型保険の取扱い

令和元年7 月26 日に組込型保険(第三分野商品(医療保険や介護保険など)と死亡保険がひとつの商品となっているもの)の取扱いが生保各社に伝えられました。

組込型保険の取扱い・詳細はこちら

解約返戻金相当額のない「短期払」の定期保険または第三分野保険の税制改正

令和元年10 月8 日から新税制が適用されることとなりました。

・1名あたり年間保険料が通算30万円以下は全額損金

・1名あたり年間保険料が通算30万円を超える場合は期間に応じて一部損金化

短期払の定期保険又は第三分野保険の取扱い・詳細はこちら

平成31(2019)年2月13日 国税庁から法人契約の定期保険・第三分野保険の税務取扱い変更の意向及び方向性が各保険会社に伝えられ、全保険会社の定期保険系商品が販売停止になりました。その後、法人税基本通達の一部改正(案)パブリックコメントが平成31年4月11日発せられ、令和元年(2019)年6月28日にパブリックコメントに寄せられた意見に対する国税庁の意見を公開し、修正案を発表後、同年7月8日に改正通達が発遣されました。

定期保険及び第三分野保険(全期払)の新損金割合はこちら

組込型保険の取扱い

令和元年7 月26 日に組込型保険(第三分野商品(医療保険や介護保険など)と死亡保険がひとつの商品となっているもの)の取扱いが生保各社に伝えられました。

組込型保険の取扱い・詳細はこちら

解約返戻金相当額のない「短期払」の定期保険または第三分野保険の税制改正

令和元年10 月8 日から新税制が適用されることとなりました。

・1名あたり年間保険料が通算30万円以下は全額損金

・1名あたり年間保険料が通算30万円を超える場合は期間に応じて一部損金化

短期払の定期保険又は第三分野保険の取扱い・詳細はこちら

税制改正の対象となった主な保険種類

① 定期保険…平準定期保険、逓増定期保険、災害保障重点期間設定型定期保険など

② 第三分野保険…がん保険、医療保険、介護保険、⻑期傷害保険など

② 第三分野保険…がん保険、医療保険、介護保険、⻑期傷害保険など

税制改正の内容

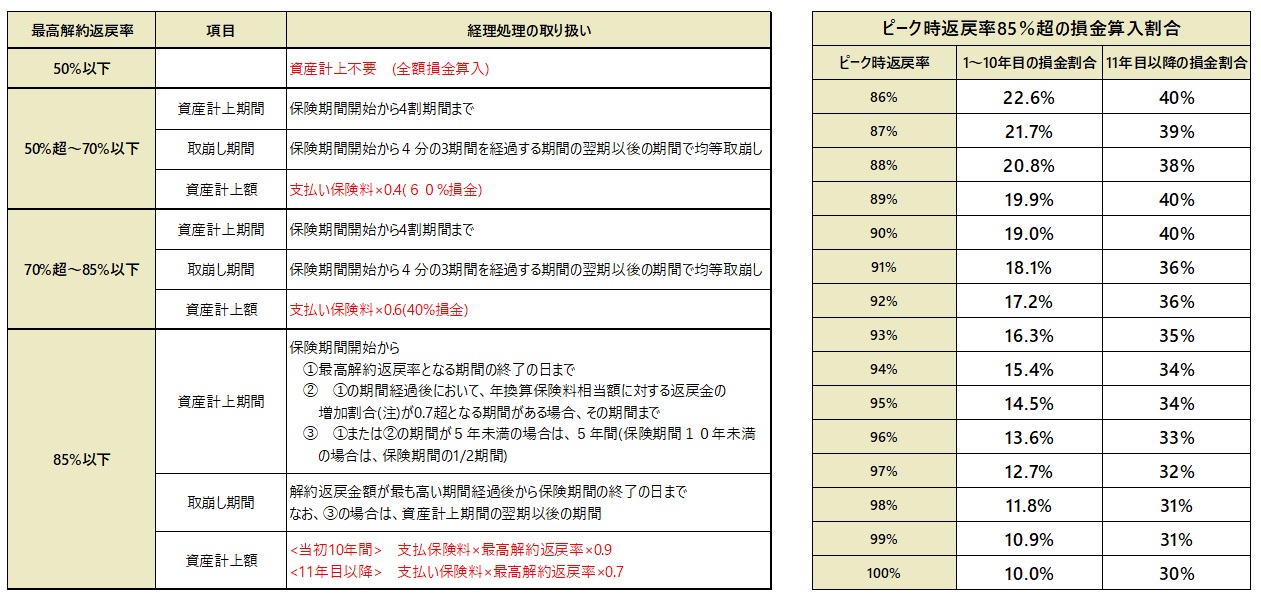

最高解約返戻率の区分に応じた資産計上ルールの導入(下表参照)

前払部分の保険料が極めて多額となると認められる最高解約返戻率が 85%超の商品については、資産計上額の累積額が前払部分の保険料の累積額に近似するよう、最高解約返戻率に応じてより高い割合で資産計上することとなりました。

新税制の適用日

①令和元(2019)年7月8日以後新たに加入した保険契約に係る保険料に適用

②解約返戻金相当額のない短期払の定期保険又は第三分野の保険については令和元年10月8日以後新たに加入した保険契約係る保険料に適用

※通達の改正適用開始日前に契約した既契約についてはそれぞれ通達改正前の取扱いになります。

②解約返戻金相当額のない短期払の定期保険又は第三分野の保険については令和元年10月8日以後新たに加入した保険契約係る保険料に適用

※通達の改正適用開始日前に契約した既契約についてはそれぞれ通達改正前の取扱いになります。

除外された内容(資産計上不要となったもの)

①保険期間が 3 年未満の契約

②最⾼解約返戻率が 70%以下で、かつ、被保険者1名につき年換算保険料が 30 万円以下のもの契約

③解約返戻⾦相当額のない短期払の定期保険または第三分野保険で、被保険者1名につき当期の⽀払保険料が30 万円以下のもの

②最⾼解約返戻率が 70%以下で、かつ、被保険者1名につき年換算保険料が 30 万円以下のもの契約

③解約返戻⾦相当額のない短期払の定期保険または第三分野保険で、被保険者1名につき当期の⽀払保険料が30 万円以下のもの

新しい取扱いにおける2つの「30 万円以下」ルール(全額損金)

法人税基本通達9-3-5の2及び、9-3-5の(注)2

新税制ルールでは最高解約返戻率に応じた損金割合の適用が基本。しかし、2つの『全額損金』枠がある!

①「解約返戻金相当額のない短期払」の定期保険又は第三分野保険の取扱い

(法人税基本通達9-3-5の(注)2)

(法人税基本通達9-3-5の(注)2)

被保険者1名あたり、当該事業年度に支払った保険料の額が30 万円以下のものは資産計上不要になり、「当該事業年度中に支払った保険料の額」により適用関係を判定されることになりました。

※改正通達の適用日前に契約した定期保険等に係る年換算保険料相当額は判定に含める必要はありません。

短期払の医療保険(第三分野保険)イメージ

② 最高解約返戻率が50%超70%以下の定期保険又は第三分野保険

(法人税基本通達9-3-5の2)

(法人税基本通達9-3-5の2)

被保険者1名あたりの年換算保険料が通算30 万円以下の定期保険および第三分野保険契約(全期払)については、全額損金の取扱いが可能です。

全期払定期保険のイメージ図

【用語解説】

短期払・・・保険期間に対して、保険料の払込み期間(支払期間)が短期間で終了する保険契約全期払・・・保険期間と保険料の払込み期間(支払期間)が同一期間である保険契約

Q. 1名あたり年換算保険料相当額30 万円以下の判定とは?

令和元年10月8日以降に加入した保険商品は、保険会社や保険契約の違いに関わらず被保険者1名につき、その法人が加入している全ての定期保険等に係る年換算保険料相当額の合計額(通算額)で判定することになります。つまり、被保険者単位で計算しますので、経営者が単独で加入しても、あるいは従業員含め複数名加入しても、年間保険料30万円×加入人数分の保険料については全額損金になります。

Q. 2019年10月8日前と10月8日以後に加入した契約が複数件数ある場合の税務取扱いは?

- 税制改正後に加入した保険契約ついては、1名あたり通算で30万円を超えたら「全て」全額損金化できません。

- 30万円以下ルール①と②のケースごとに通算します。

30万円以下ルール①のケース

令和元年10月8日前に加入した短期払の定期保険及び第三分野保険の保険料の取扱いは、改正前の税務取扱いとなります。しかし10月8日以降、複数契約数加入する際は、1名あたり年間保険料が通算して30万円までであれば全額損金化が可能ですが、1名あたり通算して1円でも超えると、すべて全額損金化することができなくなり、複数のうち一契約が30万円以下であっても、30万円を超えた場合の短期払いの定期保険及び第三分野保険の取扱いに従って経理処理をする必要があります。

令和元年10月8日前に加入した短期払の定期保険及び第三分野保険の保険料の取扱いは、改正前の税務取扱いとなります。しかし10月8日以降、複数契約数加入する際は、1名あたり年間保険料が通算して30万円までであれば全額損金化が可能ですが、1名あたり通算して1円でも超えると、すべて全額損金化することができなくなり、複数のうち一契約が30万円以下であっても、30万円を超えた場合の短期払いの定期保険及び第三分野保険の取扱いに従って経理処理をする必要があります。

短期払の定期保険及び第三分野保険

30万円以下ルール②のケース

令和元年7月8日前に加入した定期保険及び第三分野保険の保険料の取扱いは、改正前の税務取扱いとなります。しかし7月8日以降、複数契約数加入する際は、1名あたり年間保険料が通算して30万円までであれば全額損金化が可能ですが、1名あたり通算して1円でも超えると、すべて全額損金化することができなくなり、複数のうち一契約が30万円以下であっても、すべて60%損金(最高解約返戻率が50%~70%の際に基本的に適用される損金割合)になります。

令和元年7月8日前に加入した定期保険及び第三分野保険の保険料の取扱いは、改正前の税務取扱いとなります。しかし7月8日以降、複数契約数加入する際は、1名あたり年間保険料が通算して30万円までであれば全額損金化が可能ですが、1名あたり通算して1円でも超えると、すべて全額損金化することができなくなり、複数のうち一契約が30万円以下であっても、すべて60%損金(最高解約返戻率が50%~70%の際に基本的に適用される損金割合)になります。

最高解約返戻率が50%~70%以下の定期保険又は第三分野保険(全期払)

全額損金で加入していたつもりが・・・1名で複数件数加入する際は要注意!

保険会社や保険商品が異なる場合でも定期保険又は第三分野保険に該当すれば通算しますので、追加で加入する保険料によって年間保険料が30万円を超えてしまうと全額損金にできると思っていた契約までが一部損金になることがあります。

保険会社や保険商品が異なる場合でも定期保険又は第三分野保険に該当すれば通算しますので、追加で加入する保険料によって年間保険料が30万円を超えてしまうと全額損金にできると思っていた契約までが一部損金になることがあります。

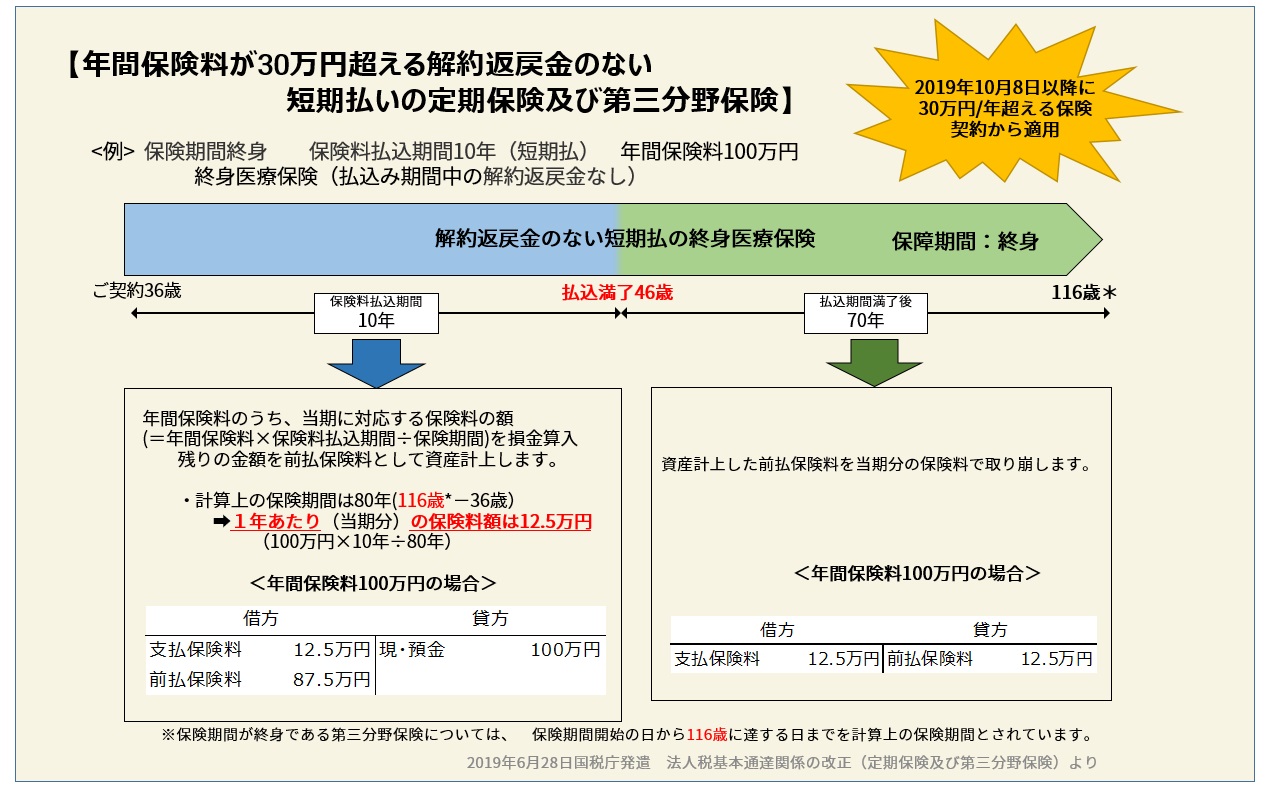

年間保健用が30万円を超える『解約返戻金のない短期払い』の第三分野保険

※新しい取扱いにおける2つの30万円以下ルール①に該当しない、1名あたりの年間保険料が『通算で30万円を超える短期払いの第三分野保険』

保険期間が終身である第三分野保険については、契約日(保険開始日)から116歳に達する日までを保険料の経理処理・計算上の保険期間とし、保険期間(保険加入年数)に応じた割合で、保険料を損金算入・資産計上することになっています。

例えば、下図のケースで加入する際に1年あたり損金算入できる金額は、12.5万円(12.5%損金)ということになります。

※36歳の被保険者、保険種類:医療保険、保険期間:終身、保険料払込み(支払)期間:10年、年払保険料100万円のケース

例えば、下図のケースで加入する際に1年あたり損金算入できる金額は、12.5万円(12.5%損金)ということになります。

※36歳の被保険者、保険種類:医療保険、保険期間:終身、保険料払込み(支払)期間:10年、年払保険料100万円のケース

2019年税制改正からの新たな見解

組込型保険の保険料に係る税務取扱い

全く損金化することができなかった

「終身保障」タイプの保険商品一部が

損金化可能に!

.jpg)

組込型保険(保険期間・保険料払込み期間ともに終身タイプ)イメージ

死亡保障と第三分野保障がセットになっているが、保険料が区分されていない、組込型保険と言われる生命保険の税務の取扱いは、2019年7月税制改正通達には記載されませんでしたが、その後、国税庁から保険会社への連絡により、死亡保険金と第三分野保障(三大疾病保障、介護保障など)に対する保険金額が同水準であり、保険期間が終身であるものについては、次のように取り扱うことが確認されています。

- 三大疾病保障などの支払保険料については、改正後の法人税基本通達9-3-5又は9-3-5の2の取扱いが適用される。

- ただし、これらの保険の解約返戻金については、養老保険と類似した推移を示すことから、改正後の通達の取扱いを適用せずに、改正後の法人税基本通達9-3-4(1)の取扱いに準じて経理処理を行うことは差し支えない。

つまり、どういうこと?!

【解説】

法人で加入する生命保険の保険料は、保険の種類によっては損金に算入できるものとできないものがあります。主に貯蓄性(資産性)が高い保険種類については保険料を全額資産計上する必要がありますが、従来は保険期間が終身保障でかつ、死亡を保障する生命保険商品については、保険料を損金化することができませんでした。

しかし、今回の国税庁からの連絡によって、上図のような死亡保障とがんや急性心筋梗塞、脳卒中など、死亡保障と生存中保障が組み込まれている『組込型保険』と言われる保険商品については、定期保険や第三分野保険の通達(9-3-5又は9-3-5の2)の取扱いで良いということですので、年間保険料の額や最高解約返戻率が何%なのかによっては全部又は一部損金化が認められるようになりました。

尚、この保険は養老保険と同じような解約返戻金の推移(増え方)をするため、定期保険及び第三分野に係る保険料の取扱い(基本通達9-3-5又は9-3-5の2)とせずに、養老保険に係る保険料の取扱い(9-3-4(1)と同じ取扱い(=全額資産計上扱い)をしても良く、どちらの取扱いでも良いということです。

法人で加入する生命保険の保険料は、保険の種類によっては損金に算入できるものとできないものがあります。主に貯蓄性(資産性)が高い保険種類については保険料を全額資産計上する必要がありますが、従来は保険期間が終身保障でかつ、死亡を保障する生命保険商品については、保険料を損金化することができませんでした。

しかし、今回の国税庁からの連絡によって、上図のような死亡保障とがんや急性心筋梗塞、脳卒中など、死亡保障と生存中保障が組み込まれている『組込型保険』と言われる保険商品については、定期保険や第三分野保険の通達(9-3-5又は9-3-5の2)の取扱いで良いということですので、年間保険料の額や最高解約返戻率が何%なのかによっては全部又は一部損金化が認められるようになりました。

尚、この保険は養老保険と同じような解約返戻金の推移(増え方)をするため、定期保険及び第三分野に係る保険料の取扱い(基本通達9-3-5又は9-3-5の2)とせずに、養老保険に係る保険料の取扱い(9-3-4(1)と同じ取扱い(=全額資産計上扱い)をしても良く、どちらの取扱いでも良いということです。

【損金にできるケース】

ケース①保険料払込期間が終身で、保険料払込み(支払)期間も終身である場合(全期払)

最高解約返戻率に応じた損金割合の適用が可能(➡2019年7月税制改正前までは全額資産計上)

例)保険期間中の最高解約返戻率が50%以下なら・・・全額損金

50%~70%以下なら・・・60%損金の適用が可能(年間保険料1名通算30万円以下なら全額損金)

ケース①保険料払込期間が終身で、保険料払込み(支払)期間も終身である場合(全期払)

最高解約返戻率に応じた損金割合の適用が可能(➡2019年7月税制改正前までは全額資産計上)

例)保険期間中の最高解約返戻率が50%以下なら・・・全額損金

50%~70%以下なら・・・60%損金の適用が可能(年間保険料1名通算30万円以下なら全額損金)

ケース②保険料払込期間が終身で、保険料払込み(支払)期間が短期である場合(短期払)

-1)解約返戻金がわずかである場合で年間保険料が1名あたり30万円以下である場合 ➡全額損金化が可能

-2)年間保険料が1名あたり30万円を超える場合➡保険料の支払期間に応じた損金算入が必要

※30万円を超える場合の適用例

-1)解約返戻金がわずかである場合で年間保険料が1名あたり30万円以下である場合 ➡全額損金化が可能

-2)年間保険料が1名あたり30万円を超える場合➡保険料の支払期間に応じた損金算入が必要

※30万円を超える場合の適用例

【豆知識】

支払保険料を全額、資産計上する必要がある生命保険種類

支払保険料を全額、資産計上する必要がある生命保険種類

- 終身保険

- 養老保険(福利厚生プランを除く)

- 年金保険

- 定期保険

- 養老保険(福利厚生プランに該当する)

- 医療保険・がん保険などで死亡保障がないもの

税務上の取り扱いについては2020年12月時点の税制に基づいた一般的なお取り扱いをご案内しています。

よって、将来的に税制の変更などにより、実際の取り扱いと記載されている内容が異なる場合がありますのでご注意下さい。

個別の具体的な税務上の取り扱いについては、税理士等の専門家、所轄税務署にご相談ください。

法人加入において保険料や解約返戻金、保険金に対する税務取扱いに関する知識は必須と考えています。

法人専門チーム体制で、法人向け生命保険の商品情報のみならず保険税務の取り扱いについても詳しく説明いたします。

※具体的な税務の取扱いについては顧問税理士などの税務の専門家や所轄税務署にご確認の上、手続きをしてください。