自社株対策事例 ①

金庫株の活用(自社株買取り資金準備)

事業承継における自社株対策(金庫株)のメリットを解説

事業承継における自社株対策(金庫株)のメリットを解説

そもそも金庫株って何?

会社の業歴が長くなり、業績や経営状態が優良であればあるほど、自社株の評価は高くなります。

中小企業の場合、自社株の大半は経営者が保有しているため、高額になるほど多額の相続税の負担が後継者をはじめ親族に科されることになります。そのため、非常に高額に評価された「自社株」が事業承継を難しくさせているのではないでしょうか。

このような場合の納税資金対策として、相続人である後継者が自社株を会社に買取ってもらう「金庫株制度」があります。

中小企業の場合、自社株の大半は経営者が保有しているため、高額になるほど多額の相続税の負担が後継者をはじめ親族に科されることになります。そのため、非常に高額に評価された「自社株」が事業承継を難しくさせているのではないでしょうか。

このような場合の納税資金対策として、相続人である後継者が自社株を会社に買取ってもらう「金庫株制度」があります。

金庫株とは、自分が所有している株式をその会社に買い取ってもらうことです。

会社が自分の株式を保有することで、「株式を会社の金庫に入れる」という意味で金庫株と呼ばれています。

金庫株は会社運営上様々な場面で活用されますが、今回は事業承継対策(自社株対策)に絞った金庫株の活用方法について解説します。

-Memo-

自社株買取りの金庫株とは、平成18年(2006年)5月施行の会社法において認められた、株主総会の決議を持って自社株を株主から買い取った「自己株式」になります。 自社株を買取り(金庫株化)すると会社法上、買取った株式については議決権が消滅します。

自社株買取りの金庫株とは、平成18年(2006年)5月施行の会社法において認められた、株主総会の決議を持って自社株を株主から買い取った「自己株式」になります。 自社株を買取り(金庫株化)すると会社法上、買取った株式については議決権が消滅します。

金庫株はどんな時に使うの?

- 外部株主から買取る場合

- 親族が相続により取得した自社株を買取る場合

- 経営者の死亡により後継者が相続した自社株を買取る場合

- 後継者が納税資金準備をできる場合

- 社員持ち株会を解散する場合

- 後継者が議決権割合を確保する場合

金庫株化を徹底解説

『生前金庫株』と『相続金庫株』の違いは?

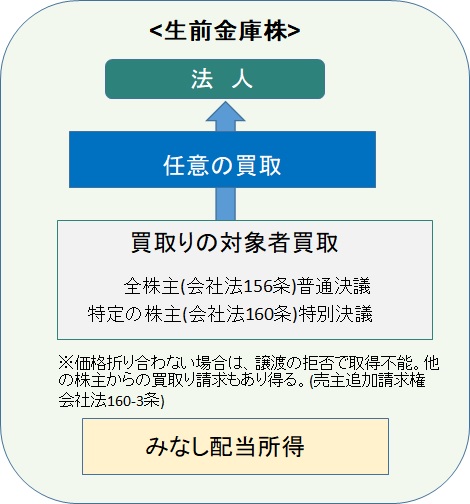

『生前に金庫株化』した場合

■メリット(後継者の議決権確保)

社長在任中に行う自社株対策の一つが、株主として会社経営に口出したり障害になりそうな外部株主や親族株主がいる場合に株式を買い取る「生前金庫株」です。

この場合、後継者が代表者として会社経営を行いやすい環境(議決権の保有割合)を作り、前もって経営権争いの芽を摘んでおくことができます。

■デメリット(みなし配当所得)

「配当金にかかる税金は、一律20.315%」と誤解されている方もいますが、上場していない会社へ自社株を売却した場合は、総合課税として最高55%課税されてしまいます。多額の税負担が発生しない様に注意が必要です。

社長在任中に行う自社株対策の一つが、株主として会社経営に口出したり障害になりそうな外部株主や親族株主がいる場合に株式を買い取る「生前金庫株」です。

この場合、後継者が代表者として会社経営を行いやすい環境(議決権の保有割合)を作り、前もって経営権争いの芽を摘んでおくことができます。

■デメリット(みなし配当所得)

「配当金にかかる税金は、一律20.315%」と誤解されている方もいますが、上場していない会社へ自社株を売却した場合は、総合課税として最高55%課税されてしまいます。多額の税負担が発生しない様に注意が必要です。

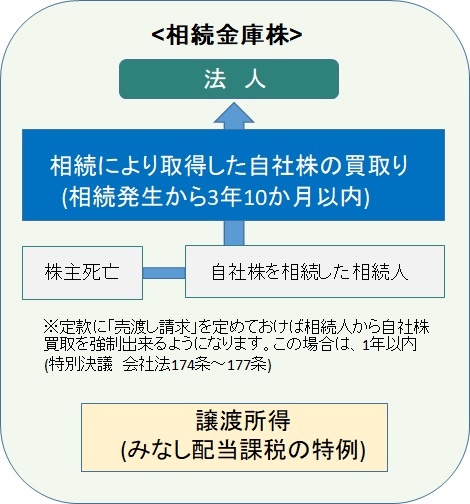

『相続が発生してから金庫株化』した場合

■メリット(納税資金の捻出ができる)

「相続金庫株」は、自社株を相続した後継者や親族が自社株を会社に買取ってもらい、相続税の納税資金を捻出できることが最大のメリットです。後継者が相続人である場合、相続の発生から3年10か月以内に株式を発行会社に売却した場合に20.315%だけの課税にするという「みなし配当課税の特例」の適用も可能になります。

■デメリット(財務体質・与信状況の悪化

会社側は自己株式を取得(金庫株化)するには現金が必要になります。そのため、取得資金分だけ現預金が減少するため、自己株式の取得は自己資本比率が低下することになります。事前に買取り資金準備と取引先や金融機関に対しての説明が必要になります。

「相続金庫株」は、自社株を相続した後継者や親族が自社株を会社に買取ってもらい、相続税の納税資金を捻出できることが最大のメリットです。後継者が相続人である場合、相続の発生から3年10か月以内に株式を発行会社に売却した場合に20.315%だけの課税にするという「みなし配当課税の特例」の適用も可能になります。

■デメリット(財務体質・与信状況の悪化

会社側は自己株式を取得(金庫株化)するには現金が必要になります。そのため、取得資金分だけ現預金が減少するため、自己株式の取得は自己資本比率が低下することになります。事前に買取り資金準備と取引先や金融機関に対しての説明が必要になります。

自社株買い(金庫株化)するための制限や要件

会社法の要件

売主側の適正価格の算定が必要

まず、中小企業の株価を算定をする場合、上場企業の様な客観的な数値(株価)がありません。中小企業の自社株をどのように評価するかというと、国税庁が作成している「財産評価基本通達」の「取引相場のない株式等の評価」に基づいて評価することになります。

ここでは株価算出の方法を説明しませんが、会社の規模を『大会社・中会社・小会社』に区分することや『同族・非同族』など、それぞれ細かい基準や計算方法がありますので、事業承継・株価計算に慣れた専門家に依頼することが必要となります。また、資産や負債の範囲や評価方法について法人税と取り扱いが異なるケースもあるため注意が必要です。

分配可能額の範囲内でなければならない(会社法第461条)

会社法では会社が自社株を株主から買い取るときに財源規制を行なっています。自社株の買い取りが無制限にできてしまうと会社の資産を流出させることとなってしまうからです。資金に余裕のない会社が自社株を買い取り金庫株化すると、資金が流出し、会社債権者が不測の損害を負いかねないため、”買い取る時点”の”分配可能額の範囲内”でしか買い取れないよう規制を設けています。

〈 財源規制が適用される場面 〉

①株式会社が株主に配当を行うとき

②株式会社が自社株を買い取るとき:自社株取得は会社財産の払戻しという点で剰余金配当と同じくみられるため

①株式会社が株主に配当を行うとき

②株式会社が自社株を買い取るとき:自社株取得は会社財産の払戻しという点で剰余金配当と同じくみられるため

分配可能額(買取り可能額)は、基本的に剰余金の額と同じになります。

<注意>

※資本金については、配当が許されておりません。(会社債権者の引き当て財産の目安になるものであるため)※資本準備金も、資本金の減少を防ぐクッションの役割があるため、配当は許されません。

以上、会社が株主に配当できるのは、資本金と準備金を除いた金額(=剰余金)になります。

株主総会での特別決議が必要になります。

金庫株化する際には、会社法上の財源規制があるため、株主総会や取締役会の決議で承認を得る必要があります。

実務上、後継者や親族などの「特定の株主(後継者や親族)からの取得」で対応することが多いので、その際は株主総会の特別決議が必要になります。株主総会で特別決議を行うことで、知られたくない株主にも知られてしまうため、事前に社長自身が説得するなどの準備が必要となります。

また、外部株主や親族外の株主がいる場合は注意が必要で、『この期に自分の株式も買ってくれ』といった売主追加請求権が行使され、追加で株式を買取ることになるため予定外の資金が必要となる場合があります。

また、外部株主や親族外の株主がいる場合は注意が必要で、『この期に自分の株式も買ってくれ』といった売主追加請求権が行使され、追加で株式を買取ることになるため予定外の資金が必要となる場合があります。

税務面の要件

自社株買取り(金庫株化)については税務上の要件があります。

税務上の要件

①非上場株式であること

②相続または遺贈により取得した自社株

③発行会社への譲渡

④相続税の負担があること

⑤相続開始後3年10ヶ月以内に譲渡

①非上場株式であること

②相続または遺贈により取得した自社株

③発行会社への譲渡

④相続税の負担があること

⑤相続開始後3年10ヶ月以内に譲渡

〈 譲渡所得の特例を活用する場合 〉

相続により取得した非上場株式を発行会社に譲渡した場合の課税特例

相続により取得した非上場株式を発行会社に譲渡した場合の課税特例

自社株化(金庫株化)する際は、その非上場株式を発行会社に譲渡するときまでに「相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出書」を発行会社に届出る必要があります。

また、届出を受けた会社は、受付日の属する年の翌年1月31日までに所轄税務署長に提出する必要があります。

また、届出を受けた会社は、受付日の属する年の翌年1月31日までに所轄税務署長に提出する必要があります。

事業承継で金庫株を活用する「3つのメリット」

後継者の相続税対策(納税資金)として活用できる

後継者が相続した自社株を会社へ売却し、その譲渡代金で相続税を納税することができます。

親族や兄弟姉妹が相続した自社株を会社に買い取ってもらい、株式の分散を防ぎながら自社株を現金化することで「もめない事業承継」も可能になります。

さらに、自社株式が高額な場合には、後継者が何億円もの納税資金を用意しなければなりません。

その際には金庫株化することにより、自社株式の譲渡代金で相続税を納税するという方法は必ず検討すべき方法となります。

自社株式の分散を防げる

経営者が亡くなり、株式が複数人の相続人へ分散されて引き継がれた場合、後継者に経営権を集中できなくなるという問題が生じます。そこで、後継者以外の相続人から自社株買い(金庫株化)をすることで、株式の分散を避け、後継者の株式保有比率を上げて経営権を集中させることができます。

いざという時に自社株の承継を円滑に進めやすくするためにも、計画的に準備することが必要になります。

いざという時に自社株の承継を円滑に進めやすくするためにも、計画的に準備することが必要になります。

事業承継後に後継者が経営しやすい体制を整えられる

自社株買い(金庫株化)した株式は議決権が消滅してしまうので、計算をせずに金庫株化してしまうと、議決権割合を確保できなくなる可能性があります。

金庫株化した後の議決権割合を事前に計画し、上手に金庫株化することで、後継者の経営しやすい議決権割合にすることが可能です。

金庫株化した後の議決権割合を事前に計画し、上手に金庫株化することで、後継者の経営しやすい議決権割合にすることが可能です。

その他の活用法もある・・・

経営に関与していない株主から株式を集約するため

後継者の納税資金準備や議決権割合の確保だけでなく、複数に分散してしまった自社株を買取って集約することによって、煩わしい株主総会の案内や配当金の支払などもなくなります。複数に自社株が分散している場合には、後継者が経営しやすい体制を整えることも視野に入れておいてください。

経営に関与していない株主から株式を集約するため

後継者の納税資金準備や議決権割合の確保だけでなく、複数に分散してしまった自社株を買取って集約することによって、煩わしい株主総会の案内や配当金の支払などもなくなります。複数に自社株が分散している場合には、後継者が経営しやすい体制を整えることも視野に入れておいてください。

金庫株化する際のデメリット

資金繰りの悪化

自社株買い(金庫株化)すると、自社株式の取得資金の分だけ現預金が減少することになります。十分な資金準備がない場合には金融機関などからの借入によって取得資金を用意しなくてはなりません。

本来の事業で使うべき資金が収益を生み出さない株式取得資金に使われることで、現預金の減少に伴う与信低下や、借入金が増加したりして会社の財務基盤が弱くなることに注意が必要です。

本来の事業で使うべき資金が収益を生み出さない株式取得資金に使われることで、現預金の減少に伴う与信低下や、借入金が増加したりして会社の財務基盤が弱くなることに注意が必要です。

財源の規制がある

法人として自社株をいくらでも買取りして良いのかというとそうではありません。株主への配当と同様にみなされるため、「財源規制」(「累積されてきた税引後利益の合算」=剰余金分配可能額)が設けられています。

つまり、「剰余金分配可能額」を超えて自社株の取得を行うことはできません。

また、純資産の金額が300万円を下回る際には、剰余金の配当等ができないという制限があります。

つまり、「剰余金分配可能額」を超えて自社株の取得を行うことはできません。

また、純資産の金額が300万円を下回る際には、剰余金の配当等ができないという制限があります。

自社株買取り(金庫株化)を

活用するための結論!!

活用するための結論!!

金庫株を活用するには資金準備が不可欠!!

利益の蓄積に加えて、株式買取り資金を計画的に準備

自社株買取り(金庫株化)するには剰余金分配額を増やす必要があります。分配額を準備していくための方法として、容易ではありませんが、毎年の利益を出し続けていくことが必要です。加えて、剰余金分配額が増えれば連動して株価も上がるため必要な株式買取り資金も増えます。定期的に株価算定を行い確認していくことが必要です。

決算書上では剰余金分配可能額が増えたとしても、実際に株式買取りすると会社から資金が流失することに変わりありません。潤沢な資金準備がある場合は別として、実際のキャッシュフローに影響を与えてしまうことは問題です。

そのためには(上手に金庫株化するには)後継者への株式贈与など他の手法も含め、計画的な資金準備が重要なポイントになります。

そのためには(上手に金庫株化するには)後継者への株式贈与など他の手法も含め、計画的な資金準備が重要なポイントになります。

買取り資金の確保

買取り資金の準備と言っても、簡単に準備できるものではありません。確実に積立てる方法としては、『保険活用』がもっとも容易な準備であり、必要な金額を事前に準備することができる方法です。

保険活用の魅力として、保険金が1週間程度で現金化できるため、余計な費用もかからず換金性の良い方法となります。対策に活用する保険種類については、『自社株式の価格』『事業承継までの期間』『社長様の年齢』『社長様の体況』『後継者の年齢』などお客様の意向に応じて選ぶ必要があります。また、後継者にとっても相続税の納税資金準備が容易になることから注目を集めています。

保険活用の魅力として、保険金が1週間程度で現金化できるため、余計な費用もかからず換金性の良い方法となります。対策に活用する保険種類については、『自社株式の価格』『事業承継までの期間』『社長様の年齢』『社長様の体況』『後継者の年齢』などお客様の意向に応じて選ぶ必要があります。また、後継者にとっても相続税の納税資金準備が容易になることから注目を集めています。

株式買取り(金庫株化)後の議決権割合を想定する

株式買取り(金庫株化)するとその議決権は消滅してしまいます。金庫株化後の持ち株比率を事前に検討する必要があります。後継者が困らないような議決権割合のチェックや外部株主が存在する場合の株式買取りなど、将来に向けて準備も必要になります。

『自社株の買取り資金準備』に保険活用という

選択肢を検討する!!

選択肢を検討する!!

保険活用する際の金庫株化の流れ

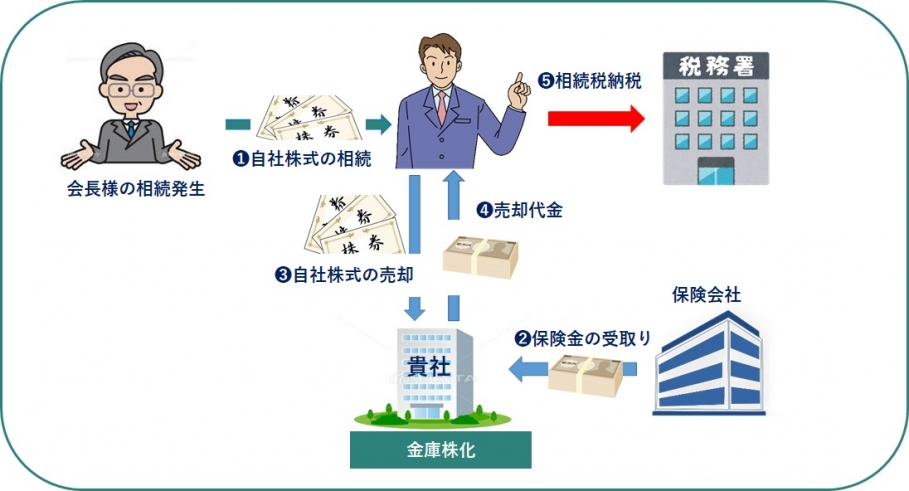

法人で保険金を受取ることで、剰余金分配可能額が増えるため株式買取り可能額が増えます。つまり、後継者が法人に対して自社株式を売却できる可能額が増えることになります。そのため、後継者が自社株を相続し、自社株を会社へ売却することで、納税資金を捻出することができることが生命保険を活用するメリットです。(自社株にかかる納税資金を後継者が準備しなくても良いことになります)

また、この資金は、後継者だけでなく外部株主から株式を購入する代金にも充てることができます。剰余金分配可能額が増えることにより、外部株主や株式の持ち合い解消などの資金として活用することもあります。

更に、後継者以外の親族が自社株を相続した場合の買取り資金としても活用できるのも保険活用方法のひとつになります。法人契約で会社として保険料の支払いを行って、後継者が別途、納税資金を用意することや銀行からの納税資金の借入れをする必要がなくなります。

更に、後継者以外の親族が自社株を相続した場合の買取り資金としても活用できるのも保険活用方法のひとつになります。法人契約で会社として保険料の支払いを行って、後継者が別途、納税資金を用意することや銀行からの納税資金の借入れをする必要がなくなります。

保険活用の際の契約形態は?

<契約形態>

対策に活用する生命保険については、『自社株式の価格』『事業承継までの期間』『社長様の年齢』『後継者の年齢』など、お客様の意向に応じて、円満でスムーズな自社株の移転ができるようお手伝い致しますので、是非お問合せ下さい。

生命保険を活用して準備する保険金はいくらにすれば良いか?

自社株買取り(金庫株化)するための保険金額をいくらにすれば良いのか?

「1株当たりの自社株評価額」×「買取り対象株式数」×「1.4倍」 =「保険金額」(※)

<例>

1株当たりの自社株評価額 買取り対象株式数

30,000円 × 10,000株 = 3億円

3億円 × 1.4倍 = 4億2,000万円『保険金額』

自社株評価額は、自社株の買取りが発生した時の会社の状況を考え、最も高い評価額で準備しておきます。

保険金額(※)

含み益に対する法人税控除前の純資産価額又は、控除前の純資産価額50%+類似比準価額50%の併用

1株当たりの自社株評価額 買取り対象株式数

30,000円 × 10,000株 = 3億円

3億円 × 1.4倍 = 4億2,000万円『保険金額』

自社株評価額は、自社株の買取りが発生した時の会社の状況を考え、最も高い評価額で準備しておきます。

保険金額(※)

含み益に対する法人税控除前の純資産価額又は、控除前の純資産価額50%+類似比準価額50%の併用

上記の資金を一度に準備できるのが生命保険なのです。

"自社株対策" 保険を活用した『金庫株化』の3つのメリット

メリット① 法人として、後継者から自社株を買取る資金準備ができる

突然、オーナー社長が亡くなっても保険金が短期間で振り込まれるため、後継者から相続した自社株式を買取ることができ、後継者が多額の相続税資金準備を準備しなくてもよくなります。事前に法人受取りの生命保険で準備することにより納税資金の準備ができることになります。

メリット② 剰余金の分配可能額が増えることにより自社株の買取り額が増える

経営者が万一の場合に、死亡保険金を受取ることにより、「買取り枠(剰余金分配可能額)の増額」と「自社株を買取るための資金」の両方を一度に準備できるのが生命保険になります。

メリット③ 相続税の取得費加算が使えることにより納税額を抑えられる

(支払った相続税の一部が、譲渡益から控除)

(支払った相続税の一部が、譲渡益から控除)

通常、相続した資産(この場合は自社株)を売却した際には所得税が課税されます。しかし、基本的な要件を満たすと所得税を減らすことが出来る可能性があります。

①相続や遺贈により財産を取得した人であること

②その財産を取得した人に相続税が課されていること

③その財産を相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡(売却)していること

※相続税の申告期限は10か月なので、それを合わせると被相続人が亡くなった日から3年10か月以内に売却していること

①相続や遺贈により財産を取得した人であること

②その財産を取得した人に相続税が課されていること

③その財産を相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡(売却)していること

※相続税の申告期限は10か月なので、それを合わせると被相続人が亡くなった日から3年10か月以内に売却していること

沢山の選択肢のある自社株対策

生命保険活用法を聞かずに対策しますか?

生命保険活用法を聞かずに対策しますか?

でも、活用しようと思っても心配・・・

- 税理士に相談しても、弁護士に相談しても納得のゆく解決策の提案がない

- 出来れば、経験の多い事業承継の専門家に相談したい!

- 知り合いの保険代理店には相談してしまうと経営内容が漏れないか心配

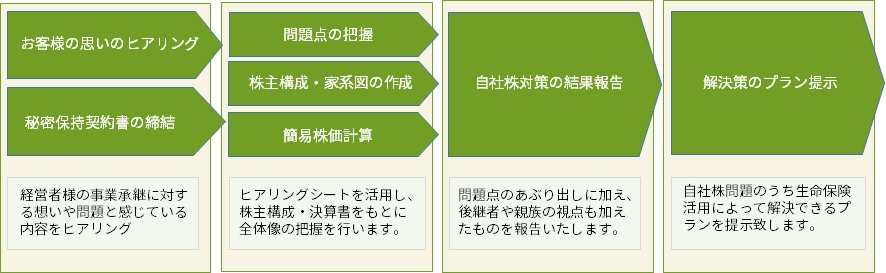

”自社株承継(資産承継)対策” ご相談の流れ

自社株対策に差が出る!!

資産を残す生命保険活用法

資産を残す生命保険活用法

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。

自社株対策のご相談につきましては無料でご利用いただけます。

NDA(秘密保持契約書)の締結を行ってからの相談となっておりますので、ご安心して相談頂けます。

|

※法人限定につき個人事業者様はご遠慮いただいております。 ※保険会社、保険代理店、および士業の方はご遠慮ください。 ワールドインシュアランスエージェンシー株式会社(東京) 登録番号 第17001101号 |

こんな問題に有効な解決策を提案いたします!

- "売れない自社株"の納税資金対策とは? 後継者に納税という負債を残さない

- 生命保険の活用で金庫株化する納税資金対策とは?

- 自社株式を後継者へ渡すときの注意点は?

- 後継者以外の親族から遺留分を請求されない方法は?

- 中々決められない自社株対策 一番正しいのはどんな解決方法?

- "民法改正"が及ぼす寄与分問題とはなに?

- 早く譲りたいけどネックとなる役員保証問題、解決方法はあるの?

生命保険で資産を残す!!

差が出る活用方法を相談する

差が出る活用方法を相談する

税務だけでも、保険知識だけも解決できない!? 事業承継の知識が必要

オーナー経営者さまに合った自社株対策(資産承継)に有効な保険を比較・選択します。

- 事業承継に精通した専門的な知識がある

- 事業承継コンサルティングの事例が豊富

- 資金繰り重視の提案

- 事業承継対策に活用できる取扱い商品が豊富

- 無料で初回コンサルが受けられる

- 入院無

- 給付金

- 1回の入

「自社株アシスト」

資産を残す!!

自社株対策に差が出る生命保険活用法

資産を残す!!

自社株対策に差が出る生命保険活用法

メールで相談する

各種お問合せ

オンラインでの相談

「経営者保険」

無料相談

お急ぎの方はお電話でご相談ください

受付時間 平日9:00~17:00年末年始土日祝祭日を除く

0120-313-727

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。

自社株対策の保険活用について、ご相談につきましては無料でご利用いただけます。

事業承継アシストなど、その他相談につきましては、NDA(秘密保持契約書)の締結をご希望の場合には、契約締結を行ってからの相談となっておりますのでご安心して相談頂けます。

自社株対策の保険活用について、ご相談につきましては無料でご利用いただけます。

事業承継アシストなど、その他相談につきましては、NDA(秘密保持契約書)の締結をご希望の場合には、契約締結を行ってからの相談となっておりますのでご安心して相談頂けます。

|

※法人限定につき個人事業者様はご遠慮いただいております。 ※保険会社、保険代理店、および士業の方はご遠慮ください。 ワールドインシュアランスエージェンシー株式会社(東京) 登録番号 第17001101号 |