やってはいけない!

「中小企業の事業承継」シリーズ

やってはいけない中小企業の事業承継シリーズ ①

後継者を誰にするか?さらに社長交代時期を決めていない ~家康と秀吉~

事業承継は考えているが、刻々と経営環境も変化している中、日々の業務を追われてこの問題に取り組むには難しくさらに課題が多い。今回のシリーズ化にあたり、実際に親族への事業承継を考える際に『やってはいけない』ことにスポットを当ててまいります。

事業承継する場合の手順については、当然ながら第一に後継者を決定することであります。

しかし、同時にいつ社長交代するのかを決めない経営者は多いのです。いつ交代するか?誰も社長本人にいつまでに社長交代をしてくれとは言いません。

社長自ら決めなければならないことで、どの社長も、考えているが実際の引き際が難しいと感じているはずです。 ですから、名前だけ社長を譲っている会社もありますが、実際には引退表明をしている経営者は少ないのです。

事業承継では、よく秀吉と家康の事例で説明するケースが多いのです。どちらも引退表明はかなり早い時期に行っています。 時代背景も違いますが、誰を後継者にするのかが大きく違っていた事例です。

しかし、同時にいつ社長交代するのかを決めない経営者は多いのです。いつ交代するか?誰も社長本人にいつまでに社長交代をしてくれとは言いません。

社長自ら決めなければならないことで、どの社長も、考えているが実際の引き際が難しいと感じているはずです。 ですから、名前だけ社長を譲っている会社もありますが、実際には引退表明をしている経営者は少ないのです。

事業承継では、よく秀吉と家康の事例で説明するケースが多いのです。どちらも引退表明はかなり早い時期に行っています。 時代背景も違いますが、誰を後継者にするのかが大きく違っていた事例です。

家康は長男を亡くしているため、秀忠を早期に後継者に指名し、実権は離さず、秀忠の教育・家臣団の整備などを行っています。

秀吉は、家康同様に早期に養子である秀次を後継者に指名し、その後に淀姫との間にできた当時3歳の秀頼を後継者に据えましたが、あまりにも後継者と認められるには程遠いものでした。秀吉がもう少し早くから事業承継を早く考えていたら、こんな決断はしなかったものと思います。

くれぐれも、バトンタッチを考える際には、『誰を後継者にするのか』、『いつ、引退をするのか』の結論を出し、秀吉のようなことにならないようにしなければなりません。

秀吉は、家康同様に早期に養子である秀次を後継者に指名し、その後に淀姫との間にできた当時3歳の秀頼を後継者に据えましたが、あまりにも後継者と認められるには程遠いものでした。秀吉がもう少し早くから事業承継を早く考えていたら、こんな決断はしなかったものと思います。

くれぐれも、バトンタッチを考える際には、『誰を後継者にするのか』、『いつ、引退をするのか』の結論を出し、秀吉のようなことにならないようにしなければなりません。

事業承継計画表の作成には、社長の経営理念の伝承や会社の理想像などを伝えるだけでなく、『売上目標、利益水準(財務・経理面)』に加え、社員の育成・採用、取引先との付き合い方や地域とのかかわり方、など『人にかかわる』部分などできるだけ多くの内容を網羅して計画することが大切になります。

羅針盤なき事業承継はもめる原因でもあり失敗の原因でもあります。事業承継は税金対策や相続対策ではなく本来の経営の承継がスムーズに行われることになるよう、切に願っています。

羅針盤なき事業承継はもめる原因でもあり失敗の原因でもあります。事業承継は税金対策や相続対策ではなく本来の経営の承継がスムーズに行われることになるよう、切に願っています。

やってはいけない中小企業の事業承継シリーズ ②

羅針盤のない事業承継

昨今、銀行や税理士から事業承継をどうするのか聞かれていませんか?

経営面の承継は現社長の重要な仕事です。しかし、後継者へバトンタッチする予定日を決めないまま、日々の忙しさに忙殺されてしまうのが事業承継の大きな問題となっています。

さらに、継承する内容も中身も不明瞭なままになり『羅針盤のない闇夜の船』と同じ状況の中小企業が多く見受けられます。

せっかく、後継者もいるのに『まだまだ若い・人間として未熟』と経営面の承継(承継の準備?/承継)を先延ばししているケースも多々あります。

経営面の承継は現社長の重要な仕事です。しかし、後継者へバトンタッチする予定日を決めないまま、日々の忙しさに忙殺されてしまうのが事業承継の大きな問題となっています。

さらに、継承する内容も中身も不明瞭なままになり『羅針盤のない闇夜の船』と同じ状況の中小企業が多く見受けられます。

せっかく、後継者もいるのに『まだまだ若い・人間として未熟』と経営面の承継(承継の準備?/承継)を先延ばししているケースも多々あります。

やってはいけないポイントとしては、『承継予定日を設定しない』ことが最大の問題となります。自分の年齢が70歳になったらと決める社長が多いのですが、例えば『設立○○周年』とか『後継者の年齢が40歳になる年』など、まず初めに後継者へ代表権を譲る日を設定し事業承継計画を立てることから始めてください。

計画表の作成には、社長の経営理念の伝承や会社の理想像などを伝えるだけでなく、『売上目標、利益水準(財務・経理面)』に加え、社員の育成・採用、取引先との付き合い方や地域とのかかわり方、など『人にかかわる』部分などできるだけ多くの内容を網羅して計画することが大切になります。

羅針盤なき事業承継はもめる原因でもあり失敗しやすいものです。事業承継は税金対策や相続対策ではなく本来の経営の承継がスムーズに行われることになるよう、切に願っています。

羅針盤なき事業承継はもめる原因でもあり失敗しやすいものです。事業承継は税金対策や相続対策ではなく本来の経営の承継がスムーズに行われることになるよう、切に願っています。

やってはいけない中小企業の事業承継シリーズ ③

社長の本音 リタイアメント後のイメージは

今回のテーマは、体力の衰えや会社経営の情熱などが隆盛期より衰えたと感じたときに、社長自身がリタイア後の生活をイメージするシーンにスポットを当ててみました。

『オーナー社長が引退を決めるのはいつか』また『決め手は何か』と言われても社長の本音として、社長自身がリタイア後のイメージがないことの方が多いものです。

それぞれ社長の生き方や成功体験、経済環境によって違いますが、概ねパターンは3つになります。

『オーナー社長が引退を決めるのはいつか』また『決め手は何か』と言われても社長の本音として、社長自身がリタイア後のイメージがないことの方が多いものです。

それぞれ社長の生き方や成功体験、経済環境によって違いますが、概ねパターンは3つになります。

(1) 完全にリタイアして会社経営に一切口出しをしない

(2)軸足を協会や組合の役職を引き受けることに移し、大所高所から経営のアドバイスを行う

(3)代表権は後継者へ移行したが、毎日、会社に出社し実質的な経営の采配を振ったり、工場や研究開発部門に入り浸ったりしている

(2)軸足を協会や組合の役職を引き受けることに移し、大所高所から経営のアドバイスを行う

(3)代表権は後継者へ移行したが、毎日、会社に出社し実質的な経営の采配を振ったり、工場や研究開発部門に入り浸ったりしている

前記の(1)~(3)のどれが正解かではなく、実際に上手にリタイアしている社長は、リタイア後の生活や楽しみを良く持っておられます。早くからリタイア後の生活を考えて、答えを見つけていると言っても過言ではありません。

半面として、仕事が好きで真面目な社長ほど、最後まで会社に出社する傾向にあり、事業承継の面からは、なかなか後継者が育たないという事例も増えているように思えます。

生涯をかけて守ってきた会社を存続させ発展させていくためにも、時間のかかる後継者育成はもちろんのことですが、社長自身がリタイア後の環境変化に対応することこそが、事業承継を成功させる秘訣であり、社長の最後の仕事かもしれません。

半面として、仕事が好きで真面目な社長ほど、最後まで会社に出社する傾向にあり、事業承継の面からは、なかなか後継者が育たないという事例も増えているように思えます。

生涯をかけて守ってきた会社を存続させ発展させていくためにも、時間のかかる後継者育成はもちろんのことですが、社長自身がリタイア後の環境変化に対応することこそが、事業承継を成功させる秘訣であり、社長の最後の仕事かもしれません。

やってはいけない中小企業の事業承継シリーズ ④

後継者・家族会議から始まる事業承継

そろそろ後継者にバトンを渡そうと思っている方に是非読んでいただきたいのが、今回の後継者・家族会議から始まる事業承継です。

なぜならば、後継者や家族との話し合いにより、経営理念や経営方針、資産移転についてなどの話し合いができている会社は、事業承継がほぼ成功したと言っても過言ではないからです。

事業承継には、『目に見える事業承継』と『目に見えない事業承継』があります。『目に見える事業承継』は、税金対策や納税資金対策のようなものから株式対策などよく見かけるものがありますが、本来先に考えるべきものは、『目に見えない財産の事業承継』ではないかと思います。

目に見えない事業承継には、会社の歴史、経営理念、特許・認可、得意先の担当者との人脈、社員の持つ技、顧客との長年の取引や苦しい時を乗り切った自信などその会社の『人財』や『知的財産』になります。特に後継者との意思疎通が悪い会社ほど後継者や従業員が苦労している様子をたくさん見てきました。言い換えれば人間関係が悪化して大抵の会社は業績悪化を招いています。

実際に発生しやすい問題として、『人』・『もの』・『カネ』の項目で見てください。

なぜならば、後継者や家族との話し合いにより、経営理念や経営方針、資産移転についてなどの話し合いができている会社は、事業承継がほぼ成功したと言っても過言ではないからです。

事業承継には、『目に見える事業承継』と『目に見えない事業承継』があります。『目に見える事業承継』は、税金対策や納税資金対策のようなものから株式対策などよく見かけるものがありますが、本来先に考えるべきものは、『目に見えない財産の事業承継』ではないかと思います。

目に見えない事業承継には、会社の歴史、経営理念、特許・認可、得意先の担当者との人脈、社員の持つ技、顧客との長年の取引や苦しい時を乗り切った自信などその会社の『人財』や『知的財産』になります。特に後継者との意思疎通が悪い会社ほど後継者や従業員が苦労している様子をたくさん見てきました。言い換えれば人間関係が悪化して大抵の会社は業績悪化を招いています。

実際に発生しやすい問題として、『人』・『もの』・『カネ』の項目で見てください。

(1)従業員とのトラブル

(2)幹部の退職に伴う売上げの減少

(3)経営方針の違いによる顧客離れ

(4)家族内での相続問題や財産の分与で骨肉の争い

後継者との間だけでなく、家族や親族を含めた話し合いによる合意形成とともに、後継者本人の責任感を醸成していくことも大きなポイントとなります。

やってはいけない中小企業の事業承継シリーズ ⑤

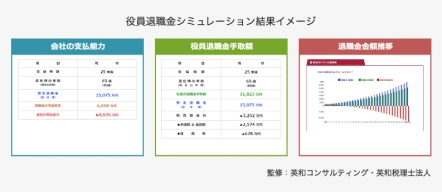

失敗した退職金準備!?

事業承継コンサルティングの中で、よく出てくるのが退職金の準備の相談があります。

以前開催したセミナーでの質問が最も多かったのも役員退職金についてでした。

書籍やネットでは、以下のように書かれた計算式を良く目にします。

以前開催したセミナーでの質問が最も多かったのも役員退職金についてでした。

書籍やネットでは、以下のように書かれた計算式を良く目にします。

上記で勘違いしてはいけないのが、この計算式は法律で定められた制度ではなく、あくまでも税務上、損金になる範囲の目安ということなのです。

つまり、税務署が退職金として認めてくれる範囲の大まかな目安であり、これが退職金額として認められる金額ではないのです。

決して3.0倍の功績倍率が認められる訳でなく、特に高額な退職金のケースの場合には否認され「不当に高額部分」として損金算入出来ないということになっています。

更に付け加えると税務当局が考えている、以下の3つ指標にも気をつけてください。

つまり、税務署が退職金として認めてくれる範囲の大まかな目安であり、これが退職金額として認められる金額ではないのです。

決して3.0倍の功績倍率が認められる訳でなく、特に高額な退職金のケースの場合には否認され「不当に高額部分」として損金算入出来ないということになっています。

更に付け加えると税務当局が考えている、以下の3つ指標にも気をつけてください。

また、なぜその退職金額なのか? その金額が妥当であるかどうか論理的な根拠が必要なります。

論理的な根拠とは、上記の計算式だけでなく創業社長での功労加算や二代目社長で業績を大きく進展させた事などの理由の他に、役員退職金規定の準備や株主総会・取締役会での退職金支給の議事録の整備なども欠かせない準備が必要となります。

実際の事例で高額(3億円)な退職金の支払いをしたケースで、退職金支払いから数年後に税務調査が入り、否認された事例があります。

結果は、役員賞与と認定され 法人に対して1億8,000万円の追徴課税となりました。

・株主総会の議事録は作成したが税務調査の際には紛失していた。

・後継者の社長は退職金の額は知らず、取締役会の議事録は形式的なものだった。

更に、受取った退職金は退職所得ではなくなり、役員賞与となったため所得税の追徴と重加算税に延滞税が加わり1億4,000万円の納税となりました。税額は法人と個人であわせて支払った退職金の3億円を越えるという悲劇的な結果となってしまいました。

論理的な根拠とは、上記の計算式だけでなく創業社長での功労加算や二代目社長で業績を大きく進展させた事などの理由の他に、役員退職金規定の準備や株主総会・取締役会での退職金支給の議事録の整備なども欠かせない準備が必要となります。

実際の事例で高額(3億円)な退職金の支払いをしたケースで、退職金支払いから数年後に税務調査が入り、否認された事例があります。

結果は、役員賞与と認定され 法人に対して1億8,000万円の追徴課税となりました。

・株主総会の議事録は作成したが税務調査の際には紛失していた。

・後継者の社長は退職金の額は知らず、取締役会の議事録は形式的なものだった。

更に、受取った退職金は退職所得ではなくなり、役員賞与となったため所得税の追徴と重加算税に延滞税が加わり1億4,000万円の納税となりました。税額は法人と個人であわせて支払った退職金の3億円を越えるという悲劇的な結果となってしまいました。

この様な事のないよう、記事を読まれた方限定で、『退職金シミュレーション簡易版』を無料で差し上げております。

役員退職金の準備についてもご案内させて頂きますので、お気軽にお問合せください。

役員退職金の準備についてもご案内させて頂きますので、お気軽にお問合せください。

やってはいけない中小企業の事業承継シリーズ ⑥

自社株問題とその解決方法

コンサルティングの中で質問の多い自社株対策のオーソドックスな例のひとつとして『自己株式を活用した納税資金対策』について考えて見ましょう。

充分な納税資金対策が出来ずに突然先代の社長が亡くなり、後継者が自社株を相続したというケースです。

後継者が自社株を相続した時には、株価が高騰しており納税資金がないと言う事態が発生します。

その際に自社株を会社に売却した資金を基に、相続税の納税をするといった方法があります。このためには、先代の社長の死亡退職金の支払いの他に、会社としての自己株式を買取る資金も必要であるという事が理解して貰えると思います。

充分な納税資金対策が出来ずに突然先代の社長が亡くなり、後継者が自社株を相続したというケースです。

後継者が自社株を相続した時には、株価が高騰しており納税資金がないと言う事態が発生します。

その際に自社株を会社に売却した資金を基に、相続税の納税をするといった方法があります。このためには、先代の社長の死亡退職金の支払いの他に、会社としての自己株式を買取る資金も必要であるという事が理解して貰えると思います。

ちなみに、会社へ株式を売却した場合の税務は、『みなし配当として総合課税(最高約55%)』される部分と『株式譲渡損益として申告分離課税(約20%)』される部分に分かれます。

相続税の申告期限から3年以内に売却した場合は、譲渡所得としてのみ課税され、かつ取得費加算の適用もあるため、税負担はかなり軽くなるはずです。

相続税の申告期限から3年以内に売却した場合は、譲渡所得としてのみ課税され、かつ取得費加算の適用もあるため、税負担はかなり軽くなるはずです。

さらに、相続人が直接自社に株式を買取ってもらうのではなく、関連会社(6ヶ月以上継続して自社を25%以上保有している会社)に緊急避難として買取ってもらい時期をみて金庫株として改めて自社が買取る事により、株式譲渡損益として約20%の納税をするだけになります。

これは、いわば相続人が他の会社に有価証券を売却するという行為のためで、株式譲渡の損益だけになってしまうからです。

関連会社は株式の時価が取得価格になり、それを自社に売却する時は譲渡損益とされることは変わりませんが、法人株主に対するみなし配当は受取配当金の益金不参入が適用されるため課税されることがないのです。

一定期間、関連会社にて株式を保有することで驚くほどの税効果が期待できることになります。但し、「自己株式として取得されることを予定して取得した」という事実認定がどのような判断基準によって行われるのかということが、実務上、問題となるという点にも留意する必要がありますので、活用の際には専門家にしっかり相談するだけでなく、「資金繰りのために関連会社に買取ってもらった」、「納税資金が捻出出来なかった」などの合理的理由が必要となる事も忘れてなりません。

最後にこのスキームの活用を考える際には、株価をいくらで買取るのか、それに対する税務と課税が生じるのかを、必ず、専門家とシミュレーションしたうえでプランを作成する必要があります。

これは、いわば相続人が他の会社に有価証券を売却するという行為のためで、株式譲渡の損益だけになってしまうからです。

関連会社は株式の時価が取得価格になり、それを自社に売却する時は譲渡損益とされることは変わりませんが、法人株主に対するみなし配当は受取配当金の益金不参入が適用されるため課税されることがないのです。

一定期間、関連会社にて株式を保有することで驚くほどの税効果が期待できることになります。但し、「自己株式として取得されることを予定して取得した」という事実認定がどのような判断基準によって行われるのかということが、実務上、問題となるという点にも留意する必要がありますので、活用の際には専門家にしっかり相談するだけでなく、「資金繰りのために関連会社に買取ってもらった」、「納税資金が捻出出来なかった」などの合理的理由が必要となる事も忘れてなりません。

最後にこのスキームの活用を考える際には、株価をいくらで買取るのか、それに対する税務と課税が生じるのかを、必ず、専門家とシミュレーションしたうえでプランを作成する必要があります。

やってはいけない中小企業の事業承継シリーズ ⑦

親族以外の役員・従業員への事業承継

中小企業において親族に後継者が不在の場合、近年『役員・従業員への事業承継』がクローズアップされています。そこで、メリットや課題や問題点について解説して参りたいと思います。

最も不幸な事業承継は、無計画な親族内承継であると言っても過言ではありません。実際には、後継者本人の経営に対する意識や兄弟姉妹との財産問題、従業員との軋轢、銀行・取引先との契約変更など無計画であるが故に発生する問題です。この様な問題に対処しなければならない後継者は、時間とお金に追われる生活になります。これぞ「やってはいけない事業承継」となってしまいます。

今回は、親族以外(役員・従業員)への事業承継を考える際に、計画的な準備という考え方も踏まえたメリットについてまとめてみましたので是非、参考にしてください。

今回は、親族以外(役員・従業員)への事業承継を考える際に、計画的な準備という考え方も踏まえたメリットについてまとめてみましたので是非、参考にしてください。

役員・従業員等への承継のメリット

1.会社を存続し雇用を守ることができる

従業員の雇用を確保し、取引先との取引を継続することができ、社長が持っている人脈や

経営のノウハウの伝承ができます。

従業員の雇用を確保し、取引先との取引を継続することができ、社長が持っている人脈や

経営のノウハウの伝承ができます。

2.経営理念の継承ができる

長年社長が培ってきた経営理念や企業文化を後継者に承継する事が出来るため、そのまま維持することができます。

長年社長が培ってきた経営理念や企業文化を後継者に承継する事が出来るため、そのまま維持することができます。

3. 取引先や他の従業員の理解を得やすい

取引先は、高齢の社長のいる会社との取引は年々減少させる傾向にあります。しかし、事業承継をきっかけに従来どおりの関係を維持するだけでなく、取引量が増えたり、新規取引先の増加による売上UPの事例もよく見かけます。また、他の従業員と初めから信頼関係を築く必要がないのものメリットとなります。

取引先は、高齢の社長のいる会社との取引は年々減少させる傾向にあります。しかし、事業承継をきっかけに従来どおりの関係を維持するだけでなく、取引量が増えたり、新規取引先の増加による売上UPの事例もよく見かけます。また、他の従業員と初めから信頼関係を築く必要がないのものメリットとなります。

4.業務知識や取引先との関係について詳しい

経営に対する覚悟や経営力についてはまだまだと言わざるを得ませんが、実際の仕事については熟知しており、何といっても、その業界の情報を持っているのが最大のメリットです。コンサルティングの現場では、事業承継を行う過程で銀行との交渉や取引先への根回しなど、経営者としての実力を開花させ大きく飛躍することも期待できます。

経営に対する覚悟や経営力についてはまだまだと言わざるを得ませんが、実際の仕事については熟知しており、何といっても、その業界の情報を持っているのが最大のメリットです。コンサルティングの現場では、事業承継を行う過程で銀行との交渉や取引先への根回しなど、経営者としての実力を開花させ大きく飛躍することも期待できます。

やってはいけない中小企業の事業承継シリーズ ⑧

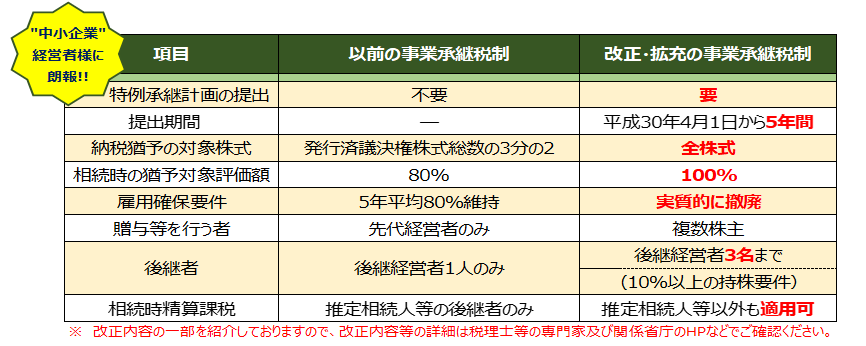

朗報! 平成30年4月 事業承継税制改正

中小企業の経営者に朗報です!! 事業承継税制(納税猶予)が活用し易くなりなす。

事業承継税制については、新聞やメディアで報道されているので、お耳にされていると思います。特にこの改正は、中小企業の中でもある程度、規模が大きく優良と言われる企業にとっては、大きなメリットとなりますので必ず確認する事をお勧め致します。

事業承継税制については、新聞やメディアで報道されているので、お耳にされていると思います。特にこの改正は、中小企業の中でもある程度、規模が大きく優良と言われる企業にとっては、大きなメリットとなりますので必ず確認する事をお勧め致します。

「非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例」という制度で、後継者が現経営者から自社株式を贈与あるいは相続・遺贈によって取得した場合、一定の条件を満たし、所定の手続きを行う事で贈与税・相続税の納税が猶予されるというものです。

後継者が困らない様、良いことばかりでなく様々な注意点を考慮してから決断しても遅くはないので事前にしっかりと確認する必要があります。

後継者が困らない様、良いことばかりでなく様々な注意点を考慮してから決断しても遅くはないので事前にしっかりと確認する必要があります。

例えば、既に後継者として役員等に就任してから3年以上を経過していないと使えないといった要件があったり、納税猶予を受けた後に要件を満たさなくなった際には、猶予された税金をすべて納付する必要があります。また、この特例を活用するにあたり諸条件だけでなく万一経営がおかしくなった場合などのリスクも検討する必要があります。

そのため納税猶予を活用するのであれば、10年後の会社経営に関しての方向性や後継者育成などをしっかり見定めてからでも遅くはないのです。あくまでも納税の猶予であると言う事を念頭に置き、将来の会社経営の足かせとならない様にしてください。

そのため納税猶予を活用するのであれば、10年後の会社経営に関しての方向性や後継者育成などをしっかり見定めてからでも遅くはないのです。あくまでも納税の猶予であると言う事を念頭に置き、将来の会社経営の足かせとならない様にしてください。

改正・事業承継税制の概要については、次の<シリーズ9>でお伝えします。

やってはいけない中小企業の事業承継シリーズ ⑨

後継者への引継ぎを支援する『事業承継税制』が拡充されました Part2

次世代経営者への引継ぎを支援する税制措置が拡充されていることは前述していますが、ご質問も多くありましたので、特例事業承継計画書の提出の方法や今回改正されたポイントの詳細を改めてお伝えいたします。

この事業承継税制の適用を受けるには、都道府県より認定を受ける必要があり、提出する際には、認定機関(税理士、金融機関、商工会議所等)の所見を記載し、承継後5ヵ年の経営計画を立案する必要があります。(途中で変更可)

この事業承継税制の適用を受けるには、都道府県より認定を受ける必要があり、提出する際には、認定機関(税理士、金融機関、商工会議所等)の所見を記載し、承継後5ヵ年の経営計画を立案する必要があります。(途中で変更可)

やってはいけない中小企業の事業承継シリーズ ⑩

社長が残した保証債務はどうなる ~債務の承継には、具体的に二つの側面がある~

中小企業経営者の8割以上が、自社の借入に対して個人保証や、取引先との条件で連帯保証を行っていると思います。しかし、この経営者の保証は、事業承継や相続時に思わぬ問題やトラブルとなり、後継者の大きな足かせとなるケースが発生しています。

社長が急逝し、その後、社長が保証人となっていた会社が倒産してしまい、後継者に多額の借入の返済(連帯保証)を迫られる事態を想定してください。金額はいくらにせよ、連帯保証問題は後継者にとっては突然起こる『債務という資産の承継』であり、避けて通れない事業承継の課題のひとつです。

社長が急逝し、その後、社長が保証人となっていた会社が倒産してしまい、後継者に多額の借入の返済(連帯保証)を迫られる事態を想定してください。金額はいくらにせよ、連帯保証問題は後継者にとっては突然起こる『債務という資産の承継』であり、避けて通れない事業承継の課題のひとつです。

1.後継者にとって大きなリスク

保証債務を継承しても事故が起こらなければ、その弁済を求められることはありません。

しかし、一度事故が発生した場合は、せっかく築いた財産を失うばかりか、後継者の財産まで失う事になりかねませんので、後継者にとっても大きなリスクである事を認識しなければなりせん。

社長は、後継者にバトンを渡す際に、倒産という憂き目にあうことのない様、連帯債務を出来るだけ軽くし会社の内容を磨き上げて欲しいものです。

保証債務を継承しても事故が起こらなければ、その弁済を求められることはありません。

しかし、一度事故が発生した場合は、せっかく築いた財産を失うばかりか、後継者の財産まで失う事になりかねませんので、後継者にとっても大きなリスクである事を認識しなければなりせん。

社長は、後継者にバトンを渡す際に、倒産という憂き目にあうことのない様、連帯債務を出来るだけ軽くし会社の内容を磨き上げて欲しいものです。

2.家族間でのマイナス財産の相続

経営に関与しない兄弟や家族にも影響を及ぼす問題だと言う認識が必要になります。

相続税の申告は10ヶ月以内に申告をしなければなりませんが、先代経営者の保証債務は、後継者だけが相続するのではなく、後継者以外の相続人も法定相続分に基づいてマイナスの財産も包括的に承継する事になってしまいます。

家族や、親族に影響を及ぼさないためには、相続放棄と限定承認で保証債務を回避する方法があります。

経営に関与しない兄弟や家族にも影響を及ぼす問題だと言う認識が必要になります。

相続税の申告は10ヶ月以内に申告をしなければなりませんが、先代経営者の保証債務は、後継者だけが相続するのではなく、後継者以外の相続人も法定相続分に基づいてマイナスの財産も包括的に承継する事になってしまいます。

家族や、親族に影響を及ぼさないためには、相続放棄と限定承認で保証債務を回避する方法があります。

①相続放棄

相続放棄は、先代社長が亡くなった日から3ヶ月以内に、(相続放棄した人が複数いる場合でも)一人一人が個別に、家庭裁判所に相続放棄申述書を提出する必要があります。これ以外に、相続を放棄する方法は一切ありませんので、債務が確定している場合などは、早期に対応して下さい。

相続放棄しても、死亡保険金については、みなし相続財産とされ、保険金を受け取ることが出来ますので、債務があって個別に財産を残したい場合は、生命保険の活用は必須の対策となる事を知っておく必要があります。

相続放棄は、先代社長が亡くなった日から3ヶ月以内に、(相続放棄した人が複数いる場合でも)一人一人が個別に、家庭裁判所に相続放棄申述書を提出する必要があります。これ以外に、相続を放棄する方法は一切ありませんので、債務が確定している場合などは、早期に対応して下さい。

相続放棄しても、死亡保険金については、みなし相続財産とされ、保険金を受け取ることが出来ますので、債務があって個別に財産を残したい場合は、生命保険の活用は必須の対策となる事を知っておく必要があります。

②限定承認

限定承認とは、亡くなった方の資産の範囲で負債(借金・債務)を支払うという内容で、『相続人全員での合意』で家庭裁判所に申し立てなければなりません。

限定承認が認められた場合は、相続財産管理人が資産を換金して負債(借金・債務)の返済に充てることになりますが、課税関係も発生することから、あまり活用されていないのも現実です。

限定承認とは、亡くなった方の資産の範囲で負債(借金・債務)を支払うという内容で、『相続人全員での合意』で家庭裁判所に申し立てなければなりません。

限定承認が認められた場合は、相続財産管理人が資産を換金して負債(借金・債務)の返済に充てることになりますが、課税関係も発生することから、あまり活用されていないのも現実です。

③相続放棄しても受け取れる生命保険 みなし相続財産

相続放棄しても、死亡保険金については『みなし相続財産』とされており、死亡保険金を受け取ることが出来ますので、たとえ債務があって個別(残したい人)に財産を残したい場合は、生命保険の活用は必須の対策となる事を知っておく必要があります。

いずれにしても、経営者はこの保証問題をしっかり後継者へ伝えると伴に、後継者もこのリスクについて正しく理解し経営にのぞむ必要があり、金融機関と連携するだけでなく計画的にしっかり準備が肝要となります。

相続放棄しても、死亡保険金については『みなし相続財産』とされており、死亡保険金を受け取ることが出来ますので、たとえ債務があって個別(残したい人)に財産を残したい場合は、生命保険の活用は必須の対策となる事を知っておく必要があります。

いずれにしても、経営者はこの保証問題をしっかり後継者へ伝えると伴に、後継者もこのリスクについて正しく理解し経営にのぞむ必要があり、金融機関と連携するだけでなく計画的にしっかり準備が肝要となります。

やってはいけない中小企業の事業承継シリーズ ⑪

事業承継に活用する役員退職金のメリット ~税務否認されないための準備~

事業承継の視点から見た、役員退職金の3つのメリットとは

メリット1 :否認されない範囲で役員退職金を支払うことで、税務上損金となり、自社株の評価額を低下させることができ、後継者に株式を移転する際に贈与税の負担を軽減できる

メリット2:社長個人が受け取った退職金で、セカンドライフを考えることができる。

メリット3:退職金の使い道がないなどの理由で退職金を受け取らないという社長も、一旦、退職金を受け取り、会社のために社長個人として社屋の立替や工業を建設し、会社に貸し付けるなど、退職金を不動産に変えることにより、相続税や遺留分対策をする。

メリット2:社長個人が受け取った退職金で、セカンドライフを考えることができる。

メリット3:退職金の使い道がないなどの理由で退職金を受け取らないという社長も、一旦、退職金を受け取り、会社のために社長個人として社屋の立替や工業を建設し、会社に貸し付けるなど、退職金を不動産に変えることにより、相続税や遺留分対策をする。

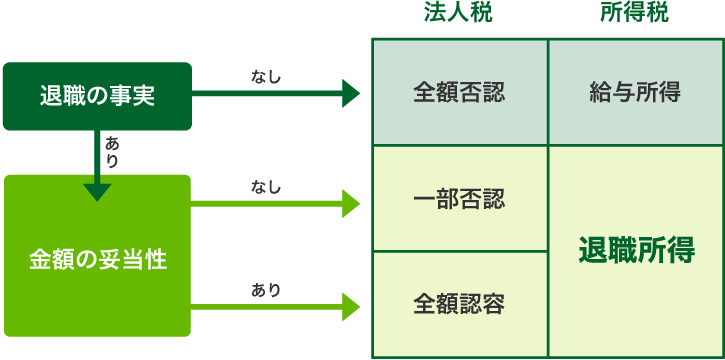

税務否認されないためには!?

税務否認されないためには合理的な説明ができる退職金額の根拠が必要で役員退職金規程の整備は不可欠です。

更に、実質的に退職している事実が必要で、みなし退職では否認されることとなります。退職金を支給する際には、非常勤役員等への登記変更、株主総会による退職金支払いの議決、議事録の作成が必要となります。

退職時には、役員報酬の50%以上の減額や非常勤役員等への登記変更なども併せて行う必要があります。

1億円を超すような高額な役員退職金となる場合は、より注意が必要となります。例えば、同一エリアにある同一業種や同一規模の会社と照らし合わせて高額と判断されると否認の対象となる事もありますので、税理士や専門家に相談する必要があります。

否認されない範囲で役員退職金を支払うことで、税務上損金となり、自社株の評価額を低下させることができ、後継者に株式を移転する際に贈与税の負担を軽減できる

更に、実質的に退職している事実が必要で、みなし退職では否認されることとなります。退職金を支給する際には、非常勤役員等への登記変更、株主総会による退職金支払いの議決、議事録の作成が必要となります。

退職時には、役員報酬の50%以上の減額や非常勤役員等への登記変更なども併せて行う必要があります。

1億円を超すような高額な役員退職金となる場合は、より注意が必要となります。例えば、同一エリアにある同一業種や同一規模の会社と照らし合わせて高額と判断されると否認の対象となる事もありますので、税理士や専門家に相談する必要があります。

否認されない範囲で役員退職金を支払うことで、税務上損金となり、自社株の評価額を低下させることができ、後継者に株式を移転する際に贈与税の負担を軽減できる

また、会社に負担をかけない退職金準備が必要になります。一度に高額の退職金を支払うことで赤字決算にしてしまう事は避けなければなりません。毎年の利益の中から全額損金や40%損金の生命保険を活用し、将来の退職金支払い時に解約返戻金(解約返戻金を益金として計上し、役員退職金支払いの損失と相殺)を受け取る役員退職金の準備をお勧めいたします。

以上の事前準備をする事で、税務上のメリットを最大限に享受することが出来ます。

しかし、事業承継を考えている経営者が自社社株対策や相続対策、更には、後継者以外のご子息に対する遺留分対策まで含めた問題を一人で解決するのは困難な事ですので、事業承継の専門家と相談し戦略的に資産の承継を考えて下さい。

しかし、事業承継を考えている経営者が自社社株対策や相続対策、更には、後継者以外のご子息に対する遺留分対策まで含めた問題を一人で解決するのは困難な事ですので、事業承継の専門家と相談し戦略的に資産の承継を考えて下さい。

やってはいけない中小企業の事業承継シリーズ ⑫

特例事業承継税制の期間延長 平成6年3月31日まで 1年延長

2008年に成立した経営承継円滑化法に基づき『事業承継税制』が創設されています。

活用を検討された法人の経営者様も多いものと思いますが、令和3年12月末で約1万社が申請している状況です。

改めてこの税制は、後継者が先代から自社の株を贈与された場合や相続した際に、贈与税・相続税の納付を一部猶予するという、いわゆる優遇税制です。

この税制が新型コロナウィルスの影響も勘案され、令和4年度税制改正により、法人版事業承継税制に係る特例承継計画の提出期限が1年延長され、令和6年(2024年)3月31日となりました。

また、民法改正による成年年齢の引き下げにより、受贈者年齢も18歳へと引き下げられているなどその他の改正点も踏まえた、中小企業における経営の円滑化に関する法律施行規則の改正が行われています。

活用を検討された法人の経営者様も多いものと思いますが、令和3年12月末で約1万社が申請している状況です。

改めてこの税制は、後継者が先代から自社の株を贈与された場合や相続した際に、贈与税・相続税の納付を一部猶予するという、いわゆる優遇税制です。

この税制が新型コロナウィルスの影響も勘案され、令和4年度税制改正により、法人版事業承継税制に係る特例承継計画の提出期限が1年延長され、令和6年(2024年)3月31日となりました。

また、民法改正による成年年齢の引き下げにより、受贈者年齢も18歳へと引き下げられているなどその他の改正点も踏まえた、中小企業における経営の円滑化に関する法律施行規則の改正が行われています。

<留意点>

法人版事業承継税制の「特例承継計画」の提出期限は延長されましたが、特例措置の適用期限は延長されていない点に留意します。また、個人版事業承継税制を適用するには「個人事業承継計画」の提出が必要になります。この適用期限は、法人版事業承継税制による改正後の提出期限と同日です。他方、適用期限は異なっていますので、法人版と個人版で期限を見誤らないように注意しましょう。

法人版事業承継税制の「特例承継計画」の提出期限は延長されましたが、特例措置の適用期限は延長されていない点に留意します。また、個人版事業承継税制を適用するには「個人事業承継計画」の提出が必要になります。この適用期限は、法人版事業承継税制による改正後の提出期限と同日です。他方、適用期限は異なっていますので、法人版と個人版で期限を見誤らないように注意しましょう。

事業承継計画書を作成して提出しておくことも検討する

いずれにしても令和6年3月末までに提出しておかないとこの優遇税制は活用できません。駆け込みで提出するというものでもないので、少なくとも令和5年12月末までには書類を揃えるくらいの余裕は欲しいものです。

そのためには、令和4年12月末までには、メリット・デメリットを再確認し活用するかどうか決める必要があります。

そのためには、令和4年12月末までには、メリット・デメリットを再確認し活用するかどうか決める必要があります。

やってはいけない事業承継シリーズ監修・執筆 一般社団法人事業承継協会認定 事業承継士 渡邊 司

書き込み式

事業承継ガイドブック

事業承継ガイドブック

できる社長が実践する

『後継者の覚悟』を引き出す事業承継