赤字でも退職金は受け取れる?

赤字の年でも退職金を支払うことはできる?

支払うことができます。

退職金支払時には一度に多大な経費が発生することになります。場合によっては、繰越欠損金が最長9年間繰り越されることになります。

以下3つのポイントに悪影響がなければ問題ありません。

ポイント1 退職金を支払っても内部留保が十分あること

ポイント2 金融機関・取引先との関係に問題が生じないこと

ポイント3後継者・従業員が不安にならないこと

しかし、多額な繰越欠損金を退任時に発生させたくない場合は、退職金額の目安と利益対策の事前準備が必要になります。

退職金額の目安

在任年数、最終報酬月額、企業への貢献度(功績)を考慮の上、算定するのが一般的です。

|

在任10年 | 在任20年 | 在任30年 | 在任40年 |

|---|---|---|---|---|

| 60万円 | 1,800万円 | 3,600万円 | 5,400万円 | 7,200万円 |

| 80万円 | 2,400万円 | 4,800万円 | 7,200万円 | 9,600万円 |

| 100万円 | 3,000万円 | 6,000万円 | 9,000万円 | 1億2,000万円 |

| 150万円 | 4,500万円 | 9,000万円 | 1億3,500万円 | 1億8,000万円 |

※功績倍率は3.0で計算しています。また、功労加算金は含んでいません。

赤字決算時の退職金支払い事例

退職金を支払う前の状況

- 数年前から退職時期を決めていた

- 退職時期に合わせて、利益の一部を損金化しながら退職金積立てを行っていた

- 毎年利益を出していたが、今期は2,000万円の営業赤字になってしまった

事前の対策をした結果

- 予定通りの時期に退職することができた

- 当年度の営業利益は赤字だったが、退職金を支払っても赤字にならなかった

- 内部留保を取り崩さずに6,000万円の退職金支払いができた

事前の対策をした効果

- 退職金を支払う原資を確保することができた

- 赤字の拡大を防げた

- 金融機関・取引先との関係を問題なく継続できた

何もしなかった場合

- 内部留保を取り崩して6,000万円の退職金を支払うことになる(内部留保の減少)

- 営業赤字2,000万円+退職金6,000万円の損金が発生し、赤字の拡大となる

- 取引先との影響も考え、退職時期を遅らせることを検討せざるを得ない

赤字にならないように退職金を支払いたい……

具体的にどのような準備をしたらいいのか知りたいと思ったら……

具体的にどのような準備をしたらいいのか知りたいと思ったら……

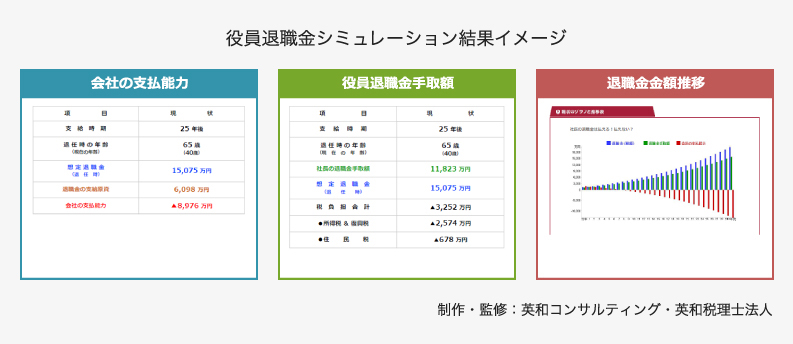

役員退職金保険一括見積りを活用すると、次のようなことが確認できます。

- 想定退職金額に対応した積立プラン例

- 役員報酬に基づく想定退職金額

- 税負担額(退職金に対する所得税・住民税)

- 退職金手取額

- 退職金積立不足額

当社はプライバシーマーク制度に沿った運用により、お預りしたお客様の個人情報保護に努めています。