役員退職金保険のメリット

生命保険を活用して役員退職金の積み立てをするメリットは何?

保険料を損金化しながら、退職金を計画的に準備することができます。

役員退職金保険を活用すると次のようなメリットがあります。

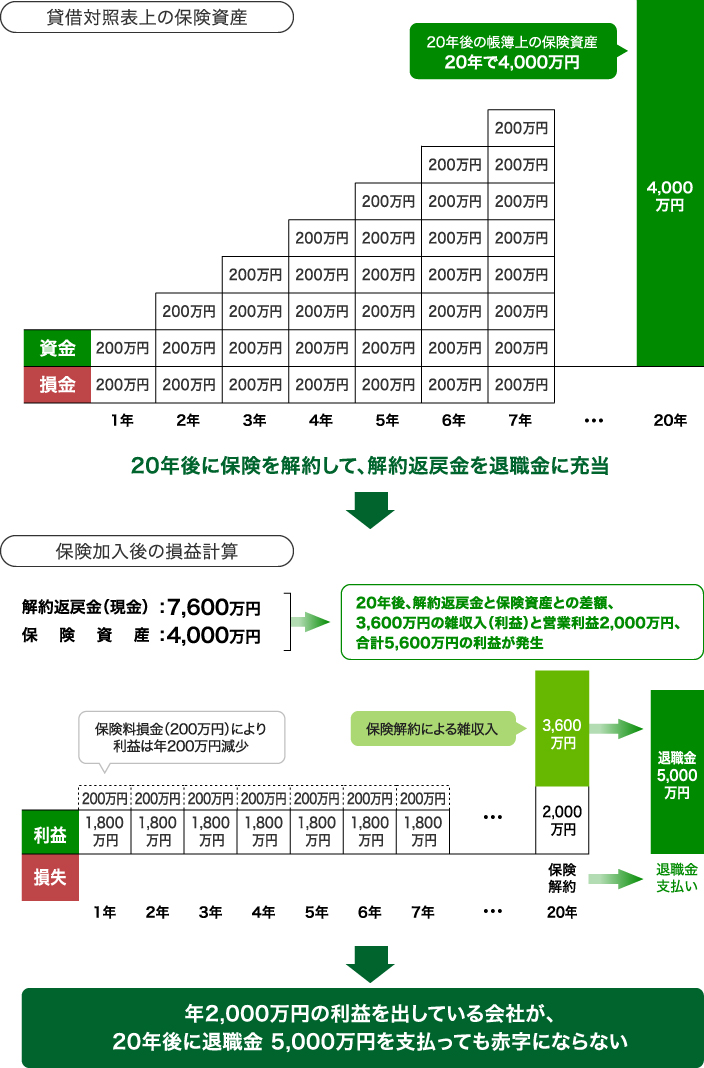

メリット1 赤字決算にならないように退職金を準備することができる

メリット2 解約返戻金や契約者貸付を使って、事業資金への転用ができる

退職金を効率的に積立てしたい……

万が一のとき、家族は生活していけるだろうか……と思ったら

万が一のとき、家族は生活していけるだろうか……と思ったら

2019年7月税制改正で節税効果なし?!

それでも、あらゆる中小企業経営者が

『定期保険』を選ぶのはなぜ?

それでも、あらゆる中小企業経営者が

『定期保険』を選ぶのはなぜ?

メリット1 赤字決算にならないように退職金を準備することができる

結 果

利益の範囲内で退職金を支払ったため、赤字決算にならなかった

対策前

- 安定的に年2,000万円程度の営業利益を出している

- 5,000万円の退職金を現金で支払っても会社の資金繰りに影響はない

- 株主に配当金を支払う必要があるので赤字決算にはできない

生命保険を活用して退職金積み立てをした場合……

※2019年7月7日までに加入した保険契約の場合

※2019年7月7日までに加入した保険契約の場合

加入例

保険料:年400万円 損金割合:50%

20年後の累計保険料:8,000万円

20年後の解約返戻金:7,600万円(解約返戻率:95%)

※2019年7月7日までに加入した保険契約に基づき記載しています。

20年後の累計保険料:8,000万円

20年後の解約返戻金:7,600万円(解約返戻率:95%)

※2019年7月7日までに加入した保険契約に基づき記載しています。

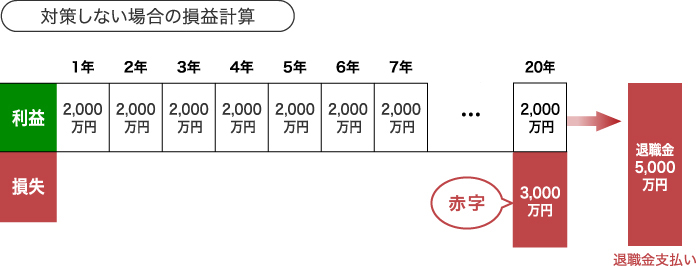

何もしない場合

退職金は損金のため、2,000万円の利益に対して損金過多となり、3,000万円の赤字決算になる

メリット2 解約返戻金や契約者貸付を使って、事業資金への転用ができる

安定した金融資産である生命保険を使って、予期しない経済環境の変化に対応することができます。

貸倒れ・営業損失等の補てん

役員、社員の退職金への充当

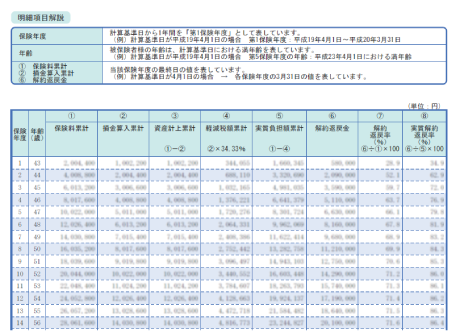

保険設計書には、加入から保険期間終了まで、保険金額、累計保険料、解約返戻率、損金算入額、資産計上額などが1年単位で記載されています。

安定資産としての生命保険・3つの安心

- 投機的商品と違い、確実に積み立てすることができる

- 安定資産を持つことで、ある程度リスクをとった経営ができる

- 解約返戻金の範囲内で貸付を受けることができる

※金利や貸し出し枠は保険会社によって異なります(一部できない保険会社・保険商品もあります)。

確定運用型の生命保険の場合、投機的金融商品ではないため、加入時の保険料率によって、保険期間が終了するまで、保険料や解約返戻金額は確定しています。

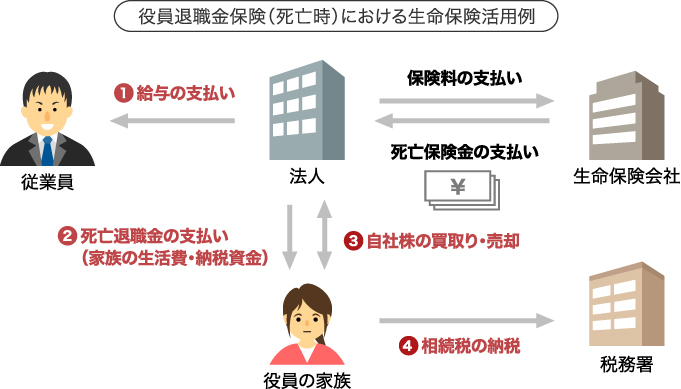

メリット3 経営者に万一の場合には、ご家族の生活保障、従業員の給与保障になる

経営者の不安

- 個人資金を事業資金につぎ込んでおり、万一のことがあれば家族が困窮する

- 個人保証している借り入れがある

- 稼ぎ頭なので、自分に万が一のときには会社経営が成り立たなくなる

保険加入後すぐに相続が発生したとしても、法人の財務内容を悪化させることなく高額の現金を準備できる生命保険の活用が、経営者ご家族の生活保障、従業員の給与保障として効率的です。

保険加入後すぐに相続が発生したとしても、法人の財務内容を悪化させることなく高額の現金を準備できる生命保険の活用が、経営者ご家族の生活保障、従業員の給与保障として効率的です。

特に、新設法人など会社資金に余力がないうちは、家族や従業員の生活を守るため、生命保障や病気入院保障などを重視した保険設計も可能です。

特に、新設法人など会社資金に余力がないうちは、家族や従業員の生活を守るため、生命保障や病気入院保障などを重視した保険設計も可能です。

メリット4

保険契約を現物支給することができる

(法人名義の生命保険を、個人名義の生命保険に変更)

勇退時に契約者、受取人を個人名義に変更。 その後は個人の保障として継続することができます。

※保険契約の譲渡価格は、解約返戻金相当額となります。

※個人に名義変更後の死亡保険金は相続税の対象になります。

※法人から個人に名義変更ができない保険会社もあります。

※個人に名義変更後の死亡保険金は相続税の対象になります。

※法人から個人に名義変更ができない保険会社もあります。

退職金を効率的に積立てしたい……

万が一のとき、家族は生活していけるだろうか……と思ったら

役員退職金保険一括見積りにご依頼ください。

万が一のとき、家族は生活していけるだろうか……と思ったら

役員退職金保険一括見積りにご依頼ください。

役員退職金保険一括見積りでカンタン資料請求

- 約15社の保険会社の中からお客様のご意向に沿った生命保険資料を、まとめてご提供します。

- 中小企業経営者 退職金準備(小冊子)差し上げます。

- 20年以上の業界経験者を含む法人保険専門のチーム体制で、サポートいたします。

- ご依頼にかかる時間は3分程度。ご相談、一括見積りにかかる費用はございません。(無料)

当社はプライバシーマーク制度に沿った運用により、お預かりしたお客様の個人情報保護に努めています。