1知って得する役員退職金

NO

NO

役員退職金の支給は自由に決めて良いのです。

法人に支払い余力があればいくら支給しても構いません。法律で定められた制度ではなく、上記の計算式によって算出された退職金額は、あくまでも税務上損金になる範囲の目安です。税法上では「不当に高額な部分」については役員賞与となり損金算入できません。

NO

NO

最終報酬月額でのシミュレーション

| 最終役職 | トータル在籍期間 | 最終報酬額 | トータル在籍年数 | 最終功績倍率 | 役員退職金額 |

|---|---|---|---|---|---|

| 代表取締役 | 平成11年4月~平成28年5月 | 1,200,000 | 17.2 | 3.0 | 61,920,000 |

最終報酬月額が、過去の勤続期間の平均報酬月額より低い場合には、平均報酬月額を使って計算することも検討してください。同業種・同一規模・同一エリアの他社との比較で妥当性が検討されるため、より合理的な算定方法をとっておくことが必要です。

平均報酬倍率法を活用したシミュレーション

| 役職 | 在任期間 | 在籍月数 | 報酬月額 | 報酬額 | 平均報酬月額 | 在籍年数 | 功績倍率 | 役員退職金額 |

|---|---|---|---|---|---|---|---|---|

| 常務取締役 | 平成11年4月~平成15年3月 | 48 | 1,000,000 | 48,000,000 | 1,379,104 常務在籍期間の報酬額合計÷在籍月数合計 |

11.2 | 2.5 | 38,614,912 常務在籍期間の平均報酬月額×在籍年数×功績倍率 |

| 平成15年4月~平成20年3月 | 60 | 1,500,000 | 90,000,000 | |||||

| 平成20年4月~平成22年5月 | 26 | 1,800,000 | 46,800,000 | |||||

| 代表取締役 | 平成22年6月~平成26年5月 | 48 | 2,800,000 | 134,400,000 | 2,266,667 社長在籍期間の報酬額合計÷在籍月数合計 |

6.0 | 3.0 | 40,800,006 社長在籍期間の平均報酬月額×在籍年数×功績倍率 |

| 平成26年6月~平成28年5月 | 24 | 1,200,000 | 28,800,000 | |||||

| 合計在籍月数 | 206 | 合計報酬額 | 348,000,000 | 平均報酬月額方式 合計 役員退職金額 |

79,414,918 常務+社長在籍期間の役員退職金額 |

|||

| 合計在籍年数 | 17.2 | |||||||

2知らないと損する役員退職金規程

NO

NO

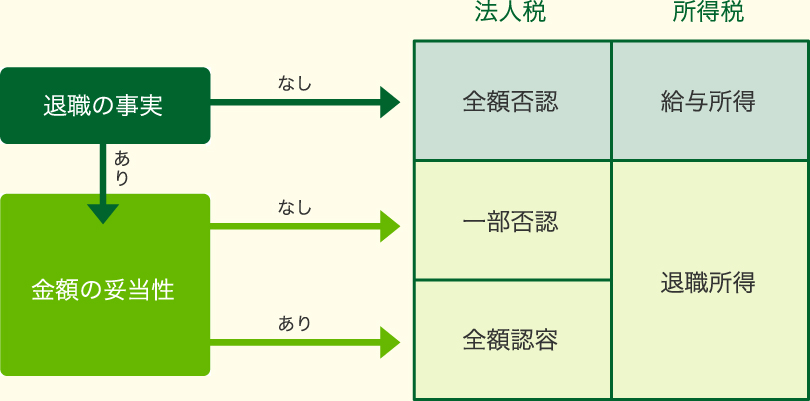

実質的な退職の事実が必要です

ポイントは、以下3つになります。

常勤役員が

非常勤役員になった場合

取締役が

監査役になった場合

分掌変更後の報酬が

激減した場合

(概ね50%以上の減少)

しかし、形式的に報酬が激減した事実があったとしても、当該役員の勤務状況、経営の関与状況等から、実質的に退職したのと同様の事実が必要です。

NO

NO

合理的な支給基準が必要です

中小企業では、役員退職金規程を作成していないことが多くあります。しかし、合理的な支給基準があった方が有利なケースが多くあります。

トラブルの防止の観点で、退職金規程を作成していると以下のメリットがあります。

1. 退職金の支給額算定根拠を

示すことができる

2. 死亡に伴う退職時に支給する

「弔慰金」も損金が可能になる

役員退職金の損金算入限度額は、一般的な考え方であり、以下3つの視点が必要になります。

同業種

同一規模

同一エリア

NO

NO

3倍以上支払うにはその退職金額になった具体的な理由が必要です。

税法では、功績倍率法をとっていないため、税務上否認されないといえる倍率はないのです。支給功績倍率が3倍までならいいということではなく、3倍未満でも否認されている判例もあります。高額な役員退職金額を支給する場合は、退職金額の妥当性と税務リスクについて考慮しておく必要があります。

具体的な理由例

退職金規程

業績拡大の功労

創業者としての功績

プラスα

3お金があったとしても受け取れない!?ケース

いくら規程を作っても実際に役員退職金を受け取れないケースがあるので注意が必要です。

CASE02

決算が赤字になるそれに、企業与信がマイナスになるのは避けたいな・・・

もらえる退職金づくりをしましょう。

4なぜオーナー経営者は役員退職金準備に生命保険を活用するの?

- 死亡退職金と勇退退職金を計画的に準備できる

- 退職金の赤字を保険金または解約返戻金でカバーできる

※ 死亡保険金の活用事例

- 役員死亡退職金・弔慰金

- 借入金返済資金

- 従業員給与等の運転資金

- 自社株買取資金

- 相続税納税資金

※ 解約返戻金の活用例

- 役員勇退退職金

- 資金繰り改善資金

- 従業員給与等の運転資金

- 自社株買取資金

- 相続税納税資金

5役員退職金をコツコツと準備するために相談してみる

お気軽に資料請求いただけるようお問合せ方法をお選びいただけます

オンライン相談

資料などを共有しながら

ご相談いただけます。

メール

いつでもメールフォーム

からお問合せいただけます。

強引な勧誘や契約誘導は一切ありませんので「営業されるのが苦手」とお感じの方も安心してご活用ください。役員退職金保険に関するご相談・お見積りは、経営者様の要望があれば、何回でも無料でご利用いただけます。お客様のご意向がある場合、NDA(秘密保持契約書)の取り交わしにも対応しております。

複数社お見積り可能

一度の見積請求で約15社の保険会社の中からお見積りを作成いたします。サービスご利用にあたっての費用は一切不要です。

比較していただけます

社長や役員それぞれの退職金受取額や勇退時期に合わせた商品を比較してお選びいただけます。

規程もサポートいたします

退職金特有の課題に対し、退職金額の試算や規程整備のお手伝いをチーム体制でサポートいたします。

お問い合わせシートにチェックしていただいた方、皆さまにご案内いたします。

積立プラン例

退職金シミュレーション結果イメージ

監修:英和コンサルティング・英和税理士法人

こんな場合には、オンライン相談

こんな方が便利!!

とりあえず、検討する資料と簡単に説明が聞きたい!来てもらうほどではない!

他からも勧められているが比較したい など

その他こんな場合にも

- 従業員に話を聞かれたくない

- 感染症などで面談を控えている法人様

- テレワークで社内コミュニケーションをされている会社様

- 会社ではなく、自宅や出先で気軽に相談したい

- 面談スペースが手狭なので話しにくい

- 社長は東京、専務は大阪など、複数個所から参加できるようにしたい

- 詳しく聞きたいが、来てもらうと契約しなくてはならないのでは?

- 空いた時間の合間に質問できると助かる!

面倒な手間や費用はかかりません。