やってはいけない!

「中小企業の事業承継」シリーズ<その5>

失敗した退職金準備

一般社団法人事業承継協会認定 事業承継士 渡邊 司

事業承継コンサルティングの中で、よく出てくるのが退職金の準備の相談があります。

以前開催したセミナーでの質問が最も多かったのも役員退職金についてでした。

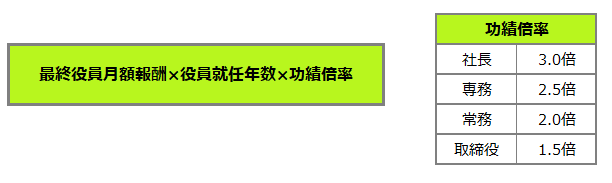

書籍やネットでは、以下のように書かれた計算式を良く目にします。

以前開催したセミナーでの質問が最も多かったのも役員退職金についてでした。

書籍やネットでは、以下のように書かれた計算式を良く目にします。

上記で勘違いしてはいけないのが、この計算式は法律で定められた制度ではなく、

あくまでも税務上、損金になる範囲の目安ということなのです。

つまり、税務署が退職金として認めてくれる範囲の大まかな目安であり、これが退職金額として

認められる金額ではないのです。

決して3.0倍の功績倍率が認められる訳でなく、特に高額な退職金のケースの場合には否認され

「不当に高額部分」として損金算入出来ないということになっています。

更に付け加えると税務当局が考えている、以下の3つ指標にも気をつけてください。

あくまでも税務上、損金になる範囲の目安ということなのです。

つまり、税務署が退職金として認めてくれる範囲の大まかな目安であり、これが退職金額として

認められる金額ではないのです。

決して3.0倍の功績倍率が認められる訳でなく、特に高額な退職金のケースの場合には否認され

「不当に高額部分」として損金算入出来ないということになっています。

更に付け加えると税務当局が考えている、以下の3つ指標にも気をつけてください。

また、なぜその退職金額なのか? その金額が妥当であるかどうか論理的な根拠が必要なります。

論理的な根拠とは、上記の計算式だけでなく創業社長での功労加算や二代目社長で業績を大きく進展させた事などの理由の他に、役員退職金規定の準備や株主総会・取締役会での退職金支給の議事録の整備なども欠かせない準備が必要となります。

実際の事例で高額(3億円)な退職金の支払いをしたケースで、退職金支払いから数年後に税務調査が入り、否認された事例があります。

結果は、役員賞与と認定され 法人に対して1億8,000万円の追徴課税となりました。

・株主総会の議事録は作成したが税務調査の際には紛失していた。

・後継者の社長は退職金の額は知らず、取締役会の議事録は形式的なものだった。

更に、受取った退職金は退職所得ではなくなり、役員賞与となったため所得税の追徴と重加算税に延滞税が加わり1億4,000万円の納税となりました。税額は法人と個人であわせて支払った退職金の3億円を越えるという悲劇的な結果となってしまいました。

この様な事のないよう、記事を読まれた方限定で、『退職金シミュレーション簡易版』を無料で差し上げております。

ご希望の際は下記の電話または、担当までご連絡ください。

ワールドインシュアランスグループでは事業承継の応援として、事業承継ガイドブック『事業承継ノート』を差し上げております。詳しくはこちら➡