やってはいけない!

「中小企業の事業承継」シリーズ<その10>

社長が残した保証債務はどうなる?

~債務の承継には、具体的に二つの側面がある~

~債務の承継には、具体的に二つの側面がある~

一般社団法人事業承継協会認定 事業承継士 渡邊 司

中小企業経営者の8割以上が、自社の借入に対して個人保証や、取引先との条件で連帯保証を行っていると思います。しかし、この経営者の保証は、事業承継や相続時に思わぬ問題やトラブルとなり、後継者の大きな足かせとなるケースが発生しています。

社長が急逝し、その後、社長が保証人となっていた会社が倒産してしまい、後継者に多額の借入の返済(連帯保証)を迫られる事態を想定してください。金額はいくらにせよ、連帯保証問題は後継者にとっては突然起こる『債務という資産の承継』であり、避けて通れない事業承継の課題のひとつです。

社長が急逝し、その後、社長が保証人となっていた会社が倒産してしまい、後継者に多額の借入の返済(連帯保証)を迫られる事態を想定してください。金額はいくらにせよ、連帯保証問題は後継者にとっては突然起こる『債務という資産の承継』であり、避けて通れない事業承継の課題のひとつです。

1.後継者にとって大きなリスク

保障債務を継承しても事故が起こらなければ、その弁済を求められることはありません。

しかし、一度事故が発生した場合は、せっかく築いた財産を失うばかりか、後継者の財産まで失う事になりかねませんので、後継者にとっても大きなリスクである事を認識しなければなりせん。

社長は、後継者にバトンを渡す際に、倒産という憂き目にあうことのない様、連帯債務を出来るだけ軽くし会社の内容を磨き上げて欲しいものです。

2.家族間でのマイナス財産の相続

経営に関与しない兄弟や家族にも影響を及ぼす問題だと言う認識が必要になります。

相続税の申告は10ヶ月以内に申告をしなければなりませんが、先代経営者の保証債務は、後継者だけが相続するのではなく、後継者以外の相続人も法定相続分に基づいてマイナスの財産も包括的に承継する事になってしまいます。

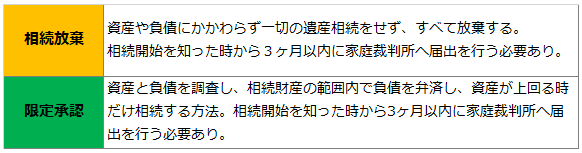

家族や、親族に影響を及ぼさないためには、相続放棄と限定承認で保証債務を回避する方法があります。

保障債務を継承しても事故が起こらなければ、その弁済を求められることはありません。

しかし、一度事故が発生した場合は、せっかく築いた財産を失うばかりか、後継者の財産まで失う事になりかねませんので、後継者にとっても大きなリスクである事を認識しなければなりせん。

社長は、後継者にバトンを渡す際に、倒産という憂き目にあうことのない様、連帯債務を出来るだけ軽くし会社の内容を磨き上げて欲しいものです。

2.家族間でのマイナス財産の相続

経営に関与しない兄弟や家族にも影響を及ぼす問題だと言う認識が必要になります。

相続税の申告は10ヶ月以内に申告をしなければなりませんが、先代経営者の保証債務は、後継者だけが相続するのではなく、後継者以外の相続人も法定相続分に基づいてマイナスの財産も包括的に承継する事になってしまいます。

家族や、親族に影響を及ぼさないためには、相続放棄と限定承認で保証債務を回避する方法があります。

相続放棄は、先代社長が亡くなってから3ヶ月以内に、(相続放棄した人が複数いる場合でも)一人一人が個別に、家庭裁判所に相続放棄申述書を提出する必要があります。

これ以外に、相続を放棄する方法は一切ありませんので、債務が確定している場合などは、早期に対応して下さい。

相続放棄しても、死亡保険金については、みなし相続財産とされ、保険金を受け取ることが出来ますので、債務があって個別に財産を残したい場合は、生命保険の活用は必須の対策となる事を知っておく必要があります。

限定承認とは、亡くなった方の資産の範囲で負債(借金・債務)を支払うという内容で、相続人全員での合意で家庭裁判所に申し立てなければなりません。

限定承認が認められた場合は、相続財産管理人が資産を換金して負債(借金・債務)の返済に充てることになりますが、課税関係も発生することから、あまり活用されていないのも現実です。

いずれにしても、経営者はこの保証問題をしっかり後継者へ伝えると伴に、後継者もこのリスクについて正しく理解し経営にのぞむ必要があり、金融機関と連携するだけでなく計画的にしっかり準備が肝要となります。

ワールドインシュアランスグループでは事業承継の応援として、事業承継ガイドブック『事業承継ノート』を差し上げております。詳しくはこちら➡